Principali insegnamenti

- L'Industrial Accelerator Act (IAA) segna un passaggio da una politica esclusivamente incentrata sul clima a una incentrata sulla produzione, la competitività e la resilienza della catena di approvvigionamento.

- Le norme sugli appalti pubblici potrebbero creare una domanda più sostenuta di acciaio, calcestruzzo, alluminio e altri materiali per le infrastrutture a basse emissioni di carbonio.

- Una base manifatturiera europea più forte potrebbe contribuire a ridurre i colli di bottiglia nelle reti, nello stoccaggio, nell’elettronica di potenza e nei componenti per le energie rinnovabili.

- I settori di accelerazione industriale potrebbero generare una domanda a catena per allacciamenti elettrici, collegamenti di trasporto, servizi di pubblica utilità e realizzazione di progetti.

- Prodotti correlati WisdomTree Europe Infrastructure UCITS ETF – EUR Acc Scopri di più

La sfida industriale europea

Un nuovo tema sta gradualmente assumendo un ruolo centrale nel dibattito industriale europeo. Per gran parte dell’ultimo decennio, l’attenzione si è concentrata sulla rapidità con cui la regione sarebbe riuscita a decarbonizzarsi. Oggi, i responsabili politici sono sempre più preoccupati dal fatto che l’Europa stia perdendo terreno rispetto ad altre grandi economie nei settori strategici.

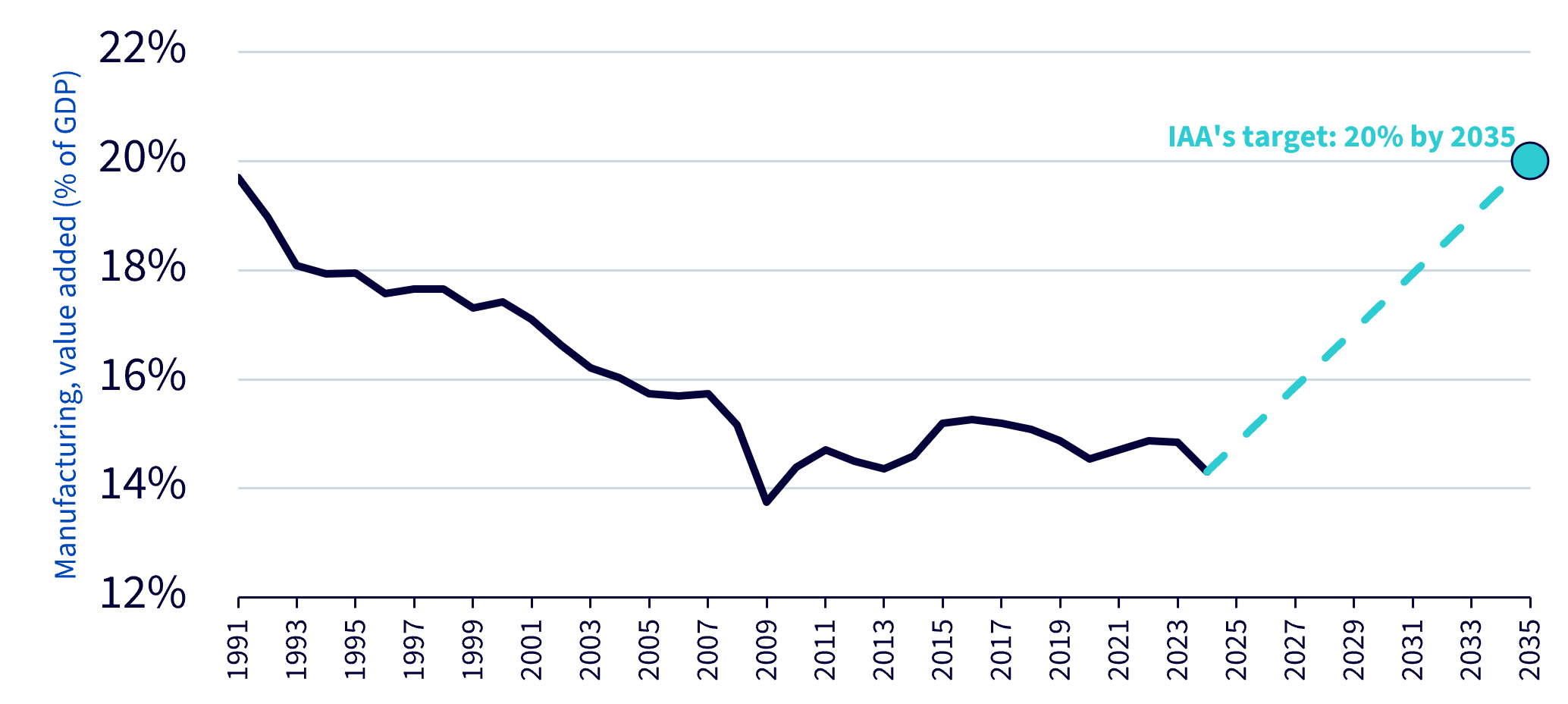

Una delle sfide è rappresentata dal progressivo declino del settore manifatturiero. I dati della Banca Mondiale indicano che nel 1991 il valore aggiunto del settore manifatturiero rappresentava circa il 19,7% del prodotto interno lordo (PIL) dell'Unione Europea, rispetto al 14,3% del 20241. Sebbene l'Europa continui ad ospitare molte aziende industriali di primo piano, nel corso del tempo il settore manifatturiero ha assunto un peso sempre minore nell'economia.

Figura 1: Settore manifatturiero UE, valore aggiunto (% del PIL) e obiettivo dell'Industrial Accelerator Act

Fonte: Banca Mondiale. Le previsioni non costituiscono un indicatore dei risultati futuri e qualsiasi investimento è soggetto a rischi e incertezze.

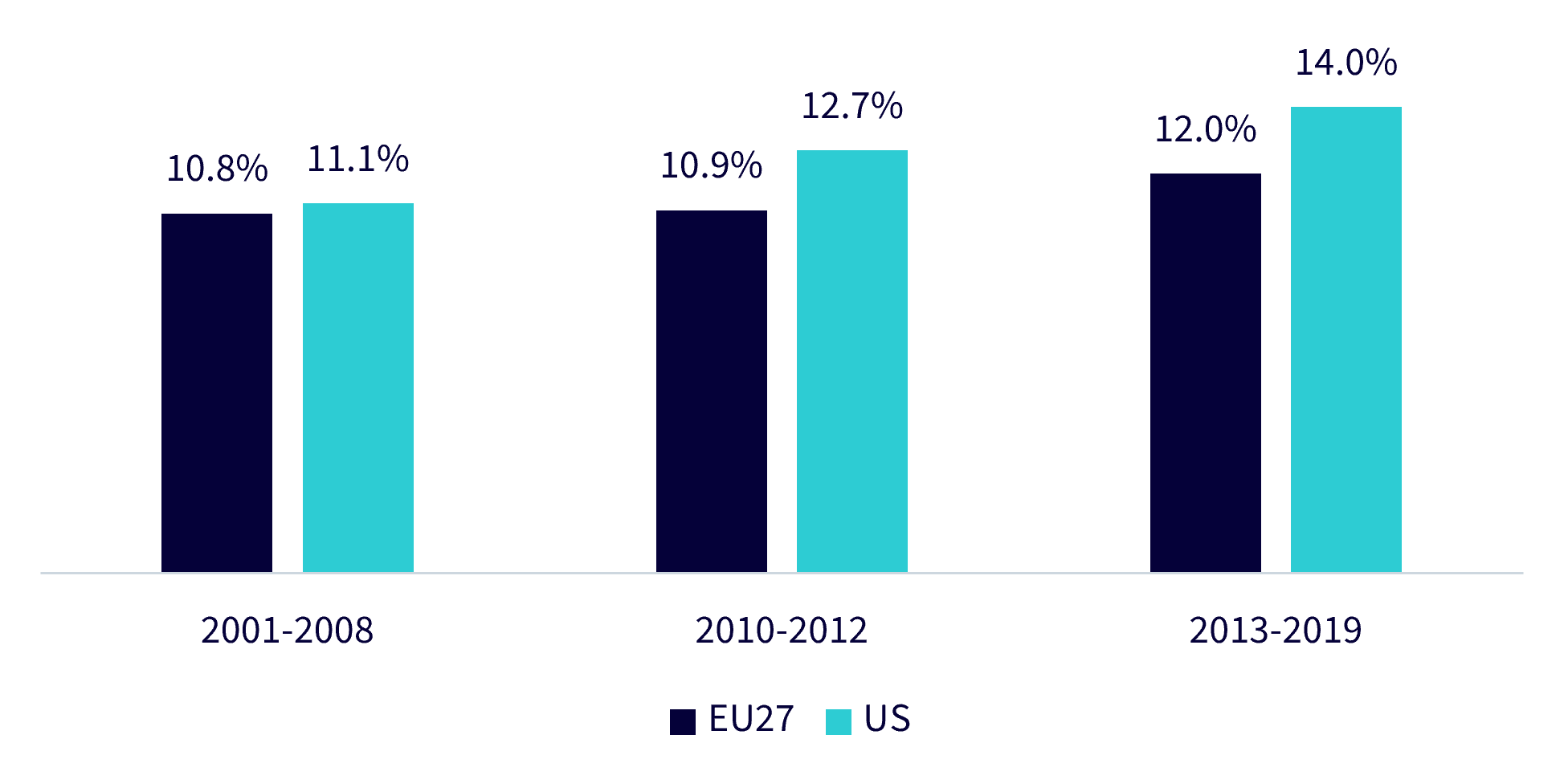

Gli investimenti rappresentano un altro punto critico. Il rapporto Draghi ha stimato che l'UE potrebbe necessitare di ulteriori 750-800 miliardi di euro di investimenti all'anno, pari a circa il 4,4-4,7% del PIL2, per sostenere la produttività, l'innovazione e la transizione verde.

Figura 2: Il tasso di investimento in capitale fisso dell'Unione Europea è inferiore a quello degli Stati Uniti

Fonte: Working Paper BEI 2024/01, “Dynamics of productive investment and gaps between the United States and EU countries”. Investimenti produttivi = Formazione lorda di capitale fisso (FLCF) totale al netto del settore delle costruzioni. I tassi sono espressi come percentuale del valore aggiunto lordo, volumi concatenati al 2015, deflatori nazionali, medie annue.

Allo stesso tempo, l'industria europea deve far fronte a costi energetici strutturalmente più elevati rispetto ad alcune regioni concorrenti, in particolare nei settori ad alto consumo energetico come quelli dell'acciaio, del cemento e dell'alluminio. La transizione energetica solleva inoltre nuove preoccupazioni riguardo ai rischi di dipendenza legati alle catene di approvvigionamento esterne, poiché tecnologie quali i pannelli solari, le batterie e l'elettronica di potenza rimangono fortemente concentrate al di fuori dell'Europa.

Figura 3: Prezzo finale stimato dell'energia elettrica per i grandi clienti industriali nei settori ad alto consumo energetico, 2019-2024

Fonte: IEA. I dati storici sono forniti a solo scopo illustrativo e non sono indicativi delle future condizioni di mercato o dei risultati di investimento.

In questo contesto, i responsabili politici stanno ponendo maggiore enfasi sulla resilienza industriale e sull'autonomia strategica. L'Industrial Accelerator Act (IAA) è una delle ultime iniziative volte a rafforzare il settore manifatturiero nazionale, sostenere la produzione a basse emissioni di carbonio e migliorare la competitività industriale europea.

La finalità dell'Industrial Accelerator Act

La Commissione europea ha pubblicato la proposta relativa all'IAA nel marzo 2026. Sebbene si tratti ancora di una proposta legislativa, essa indica che si sta delineando un consenso: l'Europa deve rafforzare la propria base manifatturiera e ridurre le dipendenze strategiche.

Secondo la proposta della Commissione, il regolamento sosterrebbe la competitività e la resilienza del settore manifatturiero dell'UE, concentrandosi su settori strategici selezionati, contribuendo al contempo al raggiungimento degli obiettivi climatici, alla sicurezza economica e alla creazione di posti di lavoro qualificati. La proposta fissa inoltre l'obiettivo che il settore manifatturiero rappresenti il 20% del PIL dell'UE entro il 20353.

La legge si concentra su tre grandi settori: le industrie ad alto consumo energetico, le tecnologie a impatto zero e alcuni segmenti della filiera automobilistica. Ciò la rende rilevante non solo per i materiali tradizionali come l'acciaio e il cemento, ma anche per il settore manifatturiero alla base della transizione energetica europea, che comprende componenti per le energie rinnovabili, lo stoccaggio di energia, l'elettronica di rete e la mobilità elettrica.

La legge prevede quattro strumenti principali. In primo luogo, introduce riforme degli appalti pubblici che attribuiscono maggiore peso ai criteri relativi alla riduzione delle emissioni di carbonio e alla resilienza, includendo requisiti quali il “Made in EU” e i criteri di decarbonizzazione negli appalti pubblici e nei programmi di incentivazione statale. In secondo luogo, stabilisce restrizioni per determinati investimenti diretti esteri di grandi dimensioni in settori strategici. In terzo luogo, mira a semplificare le procedure di autorizzazione per i progetti di produzione industriale. In quarto luogo, impone agli Stati membri di designare aree di accelerazione della produzione industriale destinate a raggruppare progetti industriali strategici.

I settori interessati rivestono grande importanza per l'economia reale. La Commissione europea ritiene che, sebbene tali settori rappresentino una quota limitata della produzione manifatturiera totale dell'UE, essi svolgano un ruolo di primaria importanza in quanto fornitori a monte dei settori dell'edilizia, della mobilità, dell'energia e della difesa.

Perché l'IAA è importante per lo sviluppo delle infrastrutture in Europa

Sebbene l'IAA sia principalmente un'iniziativa di politica industriale, essa ha diverse importanti implicazioni per il settore delle infrastrutture in Europa.

1. Materiali a basse emissioni di carbonio: gli appalti pubblici come segnale di domanda

Il collegamento diretto con le infrastrutture avviene attraverso gli appalti pubblici e i materiali. A partire dal 2029, gli appalti pubblici per gli edifici e le infrastrutture civili dovrebbero includere quote minime di acciaio, calcestruzzo o alluminio a basse emissioni di carbonio. Secondo la proposta, almeno il 25% dell’acciaio utilizzato negli edifici, nelle infrastrutture e nei veicoli interessati dovrebbe essere a basse emissioni di carbonio; per il calcestruzzo e la malta è prevista una quota del 5% di materiali a basse emissioni di carbonio e di origine dell’Unione; per l’alluminio è prevista una quota del 25% di materiali a basse emissioni di carbonio e di provenienza europea4.

I progetti infrastrutturali sono ingenti consumatori di acciaio, cemento, calcestruzzo e alluminio. Se implementati in gran parte come proposto, potrebbero creare un mercato più visibile per i materiali europei a basse emissioni di carbonio. Ciò rappresenterebbe un sostegno per i produttori in grado di documentare l’intensità di carbonio e l’origine dei propri prodotti, nonché per gli appaltatori in grado di approvvigionarsi in modo efficiente di materiali conformi. I produttori e le imprese di costruzione europei potrebbero trovarsi in una posizione più vantaggiosa in alcuni settori, in particolare laddove si applicano requisiti di origine UE o laddove la produzione locale contribuisce al rispetto degli standard in materia di appalti e di emissioni di carbonio.

2. Componenti energetici: rafforzare la resilienza della catena di approvvigionamento

Un secondo aspetto rilevante è la capacità produttiva dei componenti per le infrastrutture energetiche.

Per le infrastrutture energetiche europee, i vincoli della catena di approvvigionamento sono diventati sempre più un fattore limitante nella realizzazione dei progetti. I componenti per le energie rinnovabili, i sistemi di accumulo dell’energia e l’elettronica di rete dipendono tutti dalla capacità produttiva. Una base produttiva interna più solida potrebbe migliorare la resilienza e ridurre alcuni dei rischi associati alla concentrazione delle catene di approvvigionamento globali.

L'IAA si inserisce nel quadro di iniziative europee più ampie volte a rafforzare la produzione interna in questi settori strategici. Molti componenti delle tecnologie per le energie rinnovabili continuano ad avere costi di produzione più elevati in Europa, mentre le catene di approvvigionamento globali sono spesso concentrate al di fuori della regione. Creando segnali di domanda più chiari e migliorando le condizioni di sviluppo, i responsabili politici sperano di incoraggiare le imprese a investire nella capacità produttiva europea.

3. Siti industriali: nuove capacità richiedono nuove infrastrutture

La legge può inoltre influire indirettamente sulle infrastrutture attraverso lo sviluppo industriale.

I nuovi impianti produttivi necessitano di infrastrutture di supporto, tra cui allacciamenti elettrici, collegamenti di trasporto e reti di servizi pubblici. Le aree di accelerazione industriale hanno lo scopo di agevolare la realizzazione di progetti strategici, incoraggiando potenzialmente nuovi investimenti industriali in tutta Europa.

Figura 4: Segmenti della catena del valore delle infrastrutture che potrebbero essere interessati dall'IAA

Fonte: WisdomTree. Le società citate sono riportate solo a titolo esemplificativo. I riferimenti a titoli specifici non devono essere interpretati come una raccomandazione all'acquisto o alla vendita di alcun investimento.

Considerazioni finali

L'Industrial Accelerator Act aggiunge un nuovo livello di sostegno politico al ciclo degli investimenti infrastrutturali della regione. Collegando gli appalti pubblici alla resilienza industriale e alla capacità produttiva interna, la legge potrebbe rafforzare la domanda di materiali da costruzione a basse emissioni di carbonio, componenti energetici e catene di approvvigionamento infrastrutturali necessari per realizzare le priorità a lungo termine dell'Europa. Il suo impatto dipenderà dall'attuazione finale e da eventuali attriti commerciali, ma la direzione è chiara: l'Europa sta trattando sempre più le infrastrutture, l'industria manifatturiera e l'autonomia strategica come temi di investimento interconnessi.

Sebbene l'IAA possa sostenere alcuni segmenti della catena del valore industriale e infrastrutturale europea, l'impatto finale rimane incerto. La proposta è ancora soggetta all'iter legislativo dell'UE e le tempistiche di attuazione potrebbero subire variazioni. La domanda di prodotti e servizi legati alle infrastrutture potrebbe inoltre risentire delle condizioni economiche, delle priorità di spesa pubblica, dei tassi di interesse, dei prezzi dell'energia e degli sviluppi geopolitici più generali.

L'offerta di WisdomTree

Il WisdomTree Europe Infrastructure UCITS ETF (WBLD) mira a offrire un'esposizione alle società coinvolte nella realizzazione e nella fornitura della catena del valore delle infrastrutture europee. Il suo approccio basato sulla catena del valore punta a un'esposizione alle imprese di costruzione e ai principali fornitori di componenti, evita gli operatori puri e allinea il portafoglio in modo più stretto ai settori in cui i finanziamenti pubblici, le norme sugli appalti e la politica industriale possono stimolare la crescita. Il portafoglio assegna un'esposizione significativa ai settori dei materiali da costruzione, delle apparecchiature elettriche, dell'edilizia e dell'ingegneria, che sono direttamente rilevanti per i canali delle infrastrutture e della produzione evidenziati dall'IAA.

Figura 5: Copertura del WisdomTree Europe Infrastructure UCITS ETF nella catena del valore delle infrastrutture

Fonte: WisdomTree.

1 Fonte: Banca Mondiale

2 Commissione europea, Il rapporto Draghi sulla competitività europea

3,4 Commissione europea, Industrial Accelerator Act

Prodotti correlati