Principali insegnamenti

- Applicando la leva a un portafoglio tradizionale 60/40 per raggiungere una volatilità pari a quella delle azioni, gli investitori possono ottenere uno Sharpe ratio più elevato mantenendo un livello di rischio simile a quello degli investimenti azionari puri.

- I rendimenti in eccesso della strategia WisdomTree US Efficient Core presentano correlazioni altrettanto basse con i fattori azionari tradizionali, rafforzando il suo potenziale come strategia distinta analoga agli stessi.

- Con rendimenti a lungo termine paragonabili a quelli dei titoli azionari, uno Sharpe ratio più elevato e caratteristiche difensive integrate, il WisdomTree Efficient Core funge sia da potenziale integrazione ai portafogli azionari che da sostituto delle esposizioni azionarie tradizionali.

- Prodotti correlati WisdomTree US Efficient Core UCITS ETF - USD Acc, WisdomTree Global Efficient Core UCITS ETF - USD Acc Scopri di più

Per cercare di sovraperformare i mercati azionari, gli investitori devono solitamente affidarsi al proprio stock picking, all'investimento in una strategia di gestione attiva o all'utilizzo di una strategia sistematica basata su fattori azionari. Che se ne rendano conto o meno, in tutti i casi praticano il factor investing, in quanto la ricerca accademica e i dati empirici hanno costantemente dimostrato che gran parte dei rendimenti in eccesso generati dai fondi attivi o dallo stock picking in generale possono essere ricondotti a un orientamento sistematico verso fattori azionari ben definiti, come Value, Momentum, Quality e Minimum Volatility.

Non si tratta di qualcosa di negativo, dati i molteplici potenziali vantaggi che l'investimento in fattori offre agli investitori. I fattori forniscono fonti di rendimento sistematiche e ripetibili, sfruttando i premi a lungo termine che persistono nei vari cicli di mercato. Inoltre, favoriscono la diversificazione, poiché i vari fattori tendono a comportarsi in modo diverso nel corso del ciclo economico: alcuni sono più ciclici, altri più difensivi e altri ancora agiscono come strategie adatte a qualsiasi contesto. Combinando in modo ponderato fattori come Value, Minimum Volatility o Quality, gli investitori possono costruire portafogli azionari più efficienti con rendimenti aggiustati per il rischio migliori.

La strategia WisdomTree Efficient Core: un nuovo strumento per migliorare i portafogli azionari

Partendo da quest’idea, cosa succederebbe se gli investitori potessero accedere a un'ulteriore fonte di premi di rendimento, che non si basa su caratteristiche specifiche dei titoli ma su una dinamica fondamentale del mercato? I ben documentati vantaggi di diversificazione offerti da azioni e obbligazioni creano un potente meccanismo per migliorare i rendimenti aggiustati per il rischio quando strutturati in modo efficiente.

Applicando la leva a un portafoglio tradizionale 60/40 per raggiungere una volatilità pari a quella delle azioni, gli investitori possono ottenere uno Sharpe ratio più elevato mantenendo un livello di rischio simile a quello degli investimenti azionari puri. Quest'approccio coglie sistematicamente il premio di diversificazione azioni-obbligazioni, fungendo da nuovo “fattore” a sé stante, che può essere utilizzato sia per completare le esposizioni azionarie esistenti che per sostituire potenzialmente le allocazioni azionarie tradizionali.

How does WisdomTree Efficient Core work?

WisdomTree ha sviluppato la strategia Efficient Core, un quadro d'investimento unico nel suo genere, progettato per massimizzare i benefici del premio di diversificazione tra azioni e obbligazioni. La strategia è composta da:

- esposizione azionaria - il 90% è allocato a un paniere diversificato di azioni large cap, selezionato in base a criteri ESG;

- esposizione obbligazionaria - il 60% è allocato a un paniere diversificato di future su titoli di Stato, con scadenze da 2 a 30 anni;

- garanzia in contanti: il 10% in contanti rappresenta una garanzia per i contratti future.

Combinando dinamicamente le esposizioni azionarie e obbligazionarie in una struttura a leva e bilanciata dal punto di vista del rischio, l'approccio Efficient Core migliora il tradizionale portafoglio 60/40 preservando caratteristiche simili a quelle delle azioni. In sostanza, l'Efficient Core funge da nuovo fattore azionario, radicato nel premio di diversificazione tra azioni e obbligazioni, offrendo agli investitori un modo alternativo o complementare per migliorare la loro esposizione azionaria.

Un nuovo modo per sovraperformare le azioni

La Figura 1 evidenzia che la strategia WisdomTree US Efficient Core (un portafoglio che investe il 90% in azioni large cap fisiche statunitensi e il 60% in un portafoglio di 5 contratti future su titoli di Stato USA) si comporta come altri fattori azionari, offrendo una sovraperformance simile e uno Sharpe ratio migliore.

Figura 1: Statistiche di performance per i fattori azionari statunitensi e il WisdomTree US Efficient Core (da dicembre 2000 a gennaio 2025)

Fonte: WisdomTree, Bloomberg, 31 dicembre 2000 - 31 gennaio 2025. Include rendimenti da test retrospettivi. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Oltre alla sovraperformance, una delle caratteristiche distintive dei fattori azionari è la loro bassa correlazione reciproca. Il vantaggio offerto da tale diversificazione è fondamentale per la costruzione di un portafoglio. La Figura 2 dimostra che i rendimenti in eccesso della strategia WisdomTree US Efficient Core presentano correlazioni altrettanto basse con i fattori azionari tradizionali, rafforzando il suo potenziale come strategia distinta analoga agli stessi.

Figura 2: Correlazione dei rendimenti in eccesso tra i fattori azionari statunitensi e il WisdomTree US Efficient Core

Fonte: WisdomTree, Bloomberg, 31 dicembre 2000 - 31 gennaio 2025. Include rendimenti da test retrospettivi. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Un approccio difensivo alla sovraperformance

Come già detto, i diversi fattori azionari si comportano in modo differente nei vari cicli di mercato. Minimum Volatility tende a essere difensivo e a sovraperformare durante i drawdown delle azioni, mentre Value è più ciclico e ottiene buoni risultati nelle prime fasi del ciclo. Se il WisdomTree Efficient Core agisce come nuovo fattore, è essenziale capire il suo comportamento in diversi contesti di mercato.

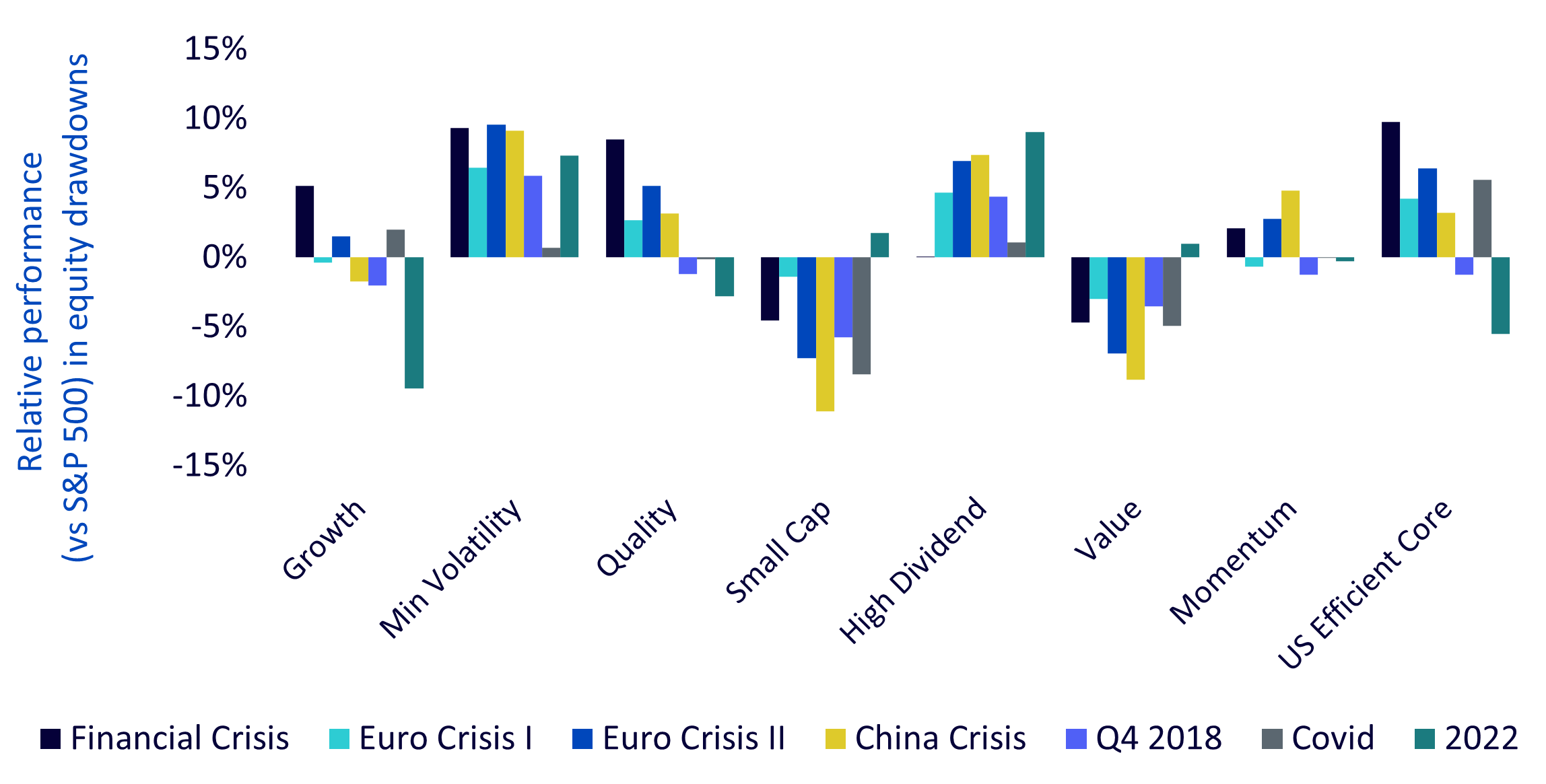

Un modo utile per valutare questo aspetto è analizzare le performance nei principali drawdown dei mercati azionari. La Figura 3 evidenzia la performance relativa di diversi fattori azionari e del WisdomTree US Efficient Core durante i sette maggiori ribassi del mercato azionario dal 2000. I risultati mostrano che, mentre Minimum Volatility rimane il più difensivo, riducendo costantemente i drawdown in tutti i periodi, i fattori ciclici come Value e Small Cap tendono ad arrancare. Il WisdomTree US Efficient Core, invece, dimostra un orientamento difensivo equilibrato, sovraperformando in cinque dei sette cali e mitigando efficacemente le perdite.

Figura 3: Performance relativa dei fattori azionari statunitensi e del WisdomTree US Efficient Core nei periodi di drawdown

Fonte: WisdomTree, Bloomberg, 31 dicembre 2000 - 31 gennaio 2025. Include rendimenti da test retrospettivi. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Un altro modo per valutare la difensività è il rapporto di cattura rialzista e ribassista, che misura quanto una strategia partecipa ai guadagni e alle perdite del mercato. La Figura 4 mostra che, sebbene il WisdomTree US Efficient Core sia leggermente difensivo, lo è meno di Minimum Volatility. In particolare, la sua asimmetria tra rialzo e ribasso è piuttosto forte, con un rapporto di cattura rialzista dell'89% e un rapporto di cattura ribassista dell'86%, a conferma della sua capacità di migliorare i rendimenti preservando al tempo stesso il capitale.

Figura 4: Cattura rialzista e ribassista dei fattori azionari statunitensi e del WisdomTree US Efficient Core

Fonte: WisdomTree, Bloomberg, 31 dicembre 2000 - 31 gennaio 2025. Include rendimenti da test retrospettivi. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione: un modo più intelligente di affrontare gli investimenti azionari

La strategia WisdomTree Efficient Core introduce una nuova dimensione nell'investimento azionario, sfruttando il premio di diversificazione tra azioni e obbligazioni per creare una nuova soluzione in grado di sovraperformare le azioni. Con rendimenti a lungo termine paragonabili a quelli dei titoli azionari, uno Sharpe ratio più elevato e caratteristiche difensive integrate, il WisdomTree Efficient Core funge sia da potenziale integrazione ai portafogli azionari che da sostituto delle esposizioni azionarie tradizionali.

Così come Value, Momentum e Minimum Volatility offrono caratteristiche di rendimento uniche, la strategia WisdomTree Efficient Core offre un approccio nuovo e sistematico per migliorare gli investimenti azionari. Con l'evolversi delle condizioni di mercato, l'integrazione di questa strategia nei portafogli potrebbe fornire agli investitori un percorso più resiliente ed efficiente per ottenere una sovraperformance a lungo termine.

Note a piè di pagina:

- Minimum Volatility è rappresentato dall’MSCI USA Min Volatility Gross total return index.

- Quality è rappresentato dall’MSCI USA Quality Sector Neutral Gross total return index.

- Momentum è rappresentato dall’MSCI USA Momentum Gross total return index.

- High Dividend è rappresentato dall’MSCI North America High Dividend Gross total return index.

- Small cap è rappresentato dall’MSCI USA Momentum Gross total return index.

- Value è rappresentato dall’MSCI USA Enhanced Value Gross total return index.

- Growth è rappresentato dall’MSCI USA Growth Gross total return index.

Definizioni dei periodi di drawdown

- Crisi finanziaria (dal 16 luglio 2007 al 9 marzo 2009)

- Crisi dell'euro I (dal 15 aprile 2010 al 5 luglio 2010)

- Crisi dell'euro II (dal 2 maggio 2011 al 4 ottobre 2011)

- Crisi della Cina (dal 15 aprile 2015 all'11 febbraio 2016)

- Q4 2018 (dal 21 settembre 2018 al 27 dicembre 2018)

- Crisi del COVID-19 (dal 19 febbraio 2020 al 23 marzo 2020)

- 2022 (dal 3 gennaio 2022 al 12 ottobre 2022)