Principali insegnamenti

- A causa delle persistenti tensioni geopolitiche e dell’aumento pluriennale dei bilanci militari, il settore della difesa viene sempre più considerato un tema di investimento strutturale a lungo termine, piuttosto che un’opportunità ciclica di breve periodo.

- Le possibilità si stanno espandendo oltre gli appaltatori tradizionali, estendendosi a droni, difesa missilistica, sicurezza informatica, settore spaziale, elettronica, software e capacità C4ISR.

- Il WisdomTree Global Defence UCITS ETF si propone di fornire un'esposizione più mirata alla difesa globale, concentrandosi su società che generano almeno il 25% dei ricavi da attività legate alla stessa.

- Prodotti correlati WisdomTree Global Defence UCITS ETF - USD Acc Scopri di più

Dalla geopolitica a un tema di investimento a lungo termine

La percezione di responsabili politici, progettisti industriali e investitori nei confronti del settore della difesa sta cambiando radicalmente. Quello che era spesso considerato un segmento ciclico e talvolta controverso dei mercati azionari viene sempre più spesso visto come un tema strutturale legato alla resilienza nazionale, all’autonomia strategica e alla leadership tecnologica. Nonostante tale cambiamento, le società del settore continuano a rappresentare appena il 2,5%1 circa dell'MSCI World Index, a dimostrazione di quanto questo tema possa rimanere sottorappresentato nelle allocazioni azionarie globali.

Nel 2024 la spesa militare globale ha raggiunto i 2.700 miliardi di dollari circa2, mettendo a segno il decimo aumento annuale consecutivo e il rialzo più marcato dalla fine della Guerra Fredda. È importante sottolineare che non si tratta semplicemente di un ciclo di rifornimento a breve termine a seguito dei recenti conflitti. I bilanci della difesa vengono sempre più integrati in piani di appalto pluriennali, quadri politici industriali e programmi di potenziamento delle capacità che potrebbero garantire visibilità sugli utili dell'intera catena del valore per gli anni a venire.

Le forze strutturali che guidano la difesa globale

Il primo elemento trainante è rappresentato da un contesto caratterizzato da minacce più persistenti e geograficamente diffuse. L'invasione dell'Ucraina da parte della Russia ha accelerato il processo di riarmo dell'Europa, mentre le tensioni nell'Indo-Pacifico e l'instabilità in Medio Oriente hanno rafforzato la necessità di deterrenza, prontezza operativa e ricostituzione delle scorte su scala globale. Di conseguenza, il livello della relativa spesa si alza, non solo tra i paesi direttamente esposti al conflitto, ma anche tra gli alleati che stanno rivalutando la propria posizione militare, resilienza e sicurezza degli approvvigionamenti.

Figura 1: A determinare la spesa associata alla difesa sono le tensioni geopolitiche e le minacce alla sicurezza

Fonte: Istituto Internazionale di ricerca sulla pace di Stoccolma (SIPRI), WisdomTree, al 10 febbraio 2026.

Il secondo fattore determinante è rappresentato dall'evoluzione della natura di tale spesa. L'attuale ciclo non si limita alle tradizionali piattaforme terrestri, aeree e navali. I nuovi investimenti sono sempre più orientati verso la difesa aerea e missilistica, i droni e i sistemi autonomi, la guerra cibernetica ed elettronica, le risorse spaziali e le capacità C4ISR3. Questo amplia il ventaglio di opportunità oltre i principali appaltatori, includendo le aziende operanti in settori quali sensori, software, elettronica, comunicazioni sicure e sottosistemi mission-critical.

Il terzo fattore trainante è rappresentato dal fatto che i bilanci della difesa sono sostenuti da strategie nazionali e impegni a livello di alleanze piuttosto che da risposte ad hoc. I dieci maggiori investitori rappresentano circa il 75%4 della spesa mondiale totale per la difesa, evidenziando come le decisioni politiche di un gruppo relativamente ristretto di paesi possano influenzare le prospettive di fatturato del settore. Le nazioni NATO, dal canto loro, stanziano in media il 58%2 dei loro bilanci totali della difesa per attrezzature, ricerca e sviluppo e manutenzione, rafforzando l’idea secondo cui gli appalti e la modernizzazione rimangono al centro dell’attuale ciclo.

Figura 2: I dieci maggiori investitori globali nel settore della difesa nel 2024

Fonte: Istituto Internazionale di ricerca sulla pace di Stoccolma (SIPRI), Morningstar, WisdomTree, al 30 giugno 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Per gli investitori, questa combinazione di persistenza geopolitica, evoluzione tecnologica e orizzonti di finanziamento più lunghi è indice di qualcosa di più duraturo rispetto a un semplice movimento di mercato dettato dal sentiment a breve termine. A nostro avviso, i relativi mercati globali sembrano trovarsi nelle prime fasi di un nuovo superciclo, sostenuto sia dalla domanda sovrana che dagli investimenti industriali.

Come cogliere il ciclo della difesa globale

In linea con il quadro stabilito nelle strategie regionali sulla difesa di WisdomTree, il WisdomTree Global Defence UCITS ETF (Ticker: WDGF) è progettato per fornire un’esposizione mirata a società quotate con una partecipazione significativa nel settore della difesa globale, ma in un panorama di opportunità molto più ampio. La strategia va oltre una singola area geografica, estendendosi a Stati Uniti, Europa e altri mercati sviluppati ed emergenti selezionati, in cui la capacità di difesa interna e la profondità industriale assumono un’importanza sempre maggiore.

Il WisdomTree Global Defence UCITS ETF replica il WisdomTree Global Defence UCITS Index (ticker: WTGDEFUN Index), i cui componenti devono ricavare almeno il 25% del proprio fatturato da attività legate alla difesa. Si tratta di una soglia significativa, che contribuisce a ridurre la diluizione derivante da aziende diversificate che operano nel settore aerospaziale e industriale, per cui la difesa potrebbe avere un peso marginale, orientando invece il portafoglio verso società con una sensibilità più diretta agli esiti della spesa pertinente.

Le società ammissibili devono inoltre soddisfare requisiti minimi di dimensione e liquidità, tra cui una capitalizzazione di mercato di almeno 200 milioni di dollari USA e un volume medio giornaliero di scambi su tre mesi di almeno 1 milione di dollari USA. L’indice applica inoltre criteri di selezione in materia di armi controverse ed esclude le società che sostengono determinati programmi relativi alle armi nucleari al di fuori del quadro del Trattato di non proliferazione.

Per affinare ulteriormente l’esposizione, a ciascun componente selezionato viene assegnato un punteggio di esposizione basato sulla percentuale di fatturato legata alle attività di difesa.

- Il punteggio di esposizione 3 include le società con oltre il 50% dei ricavi derivante dalla difesa.

- Il punteggio di esposizione 2 viene assegnato a società con un'esposizione dei ricavi al settore della difesa compresa tra il 25% e il 50%.

I componenti vengono quindi ponderati in base alla capitalizzazione di mercato, adeguata in funzione del punteggio di esposizione, nel rispetto delle regole relative ai limiti massimi. I titoli che presentano un punteggio di esposizione pari a 3 sono soggetti a un limite massimo del 5%, che scende al 2,5% per i restanti. L’indice viene ribilanciato ogni tre mesi. Tale approccio mira a trovare un equilibrio tra purezza, scalabilità e diversificazione, attribuendo maggiore rilevanza alle società che presentano un’esposizione più elevata al settore della difesa, come evidenziato nella Figura 3, pur riconoscendo l’importanza dell’investibilità e della liquidità ai fini dell'implementazione degli ETF (exchange-traded fund).

Figura 3: Purezza dell'esposizione - le società con un’esposizione maggiore al settore della difesa ottengono una ponderazione più elevata

Fonte: WisdomTree, Bloomberg, FactSet. Dati relativi alla capitalizzazione di mercato al 19 settembre 2025, ovvero la data dell’ultimo ribilanciamento. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

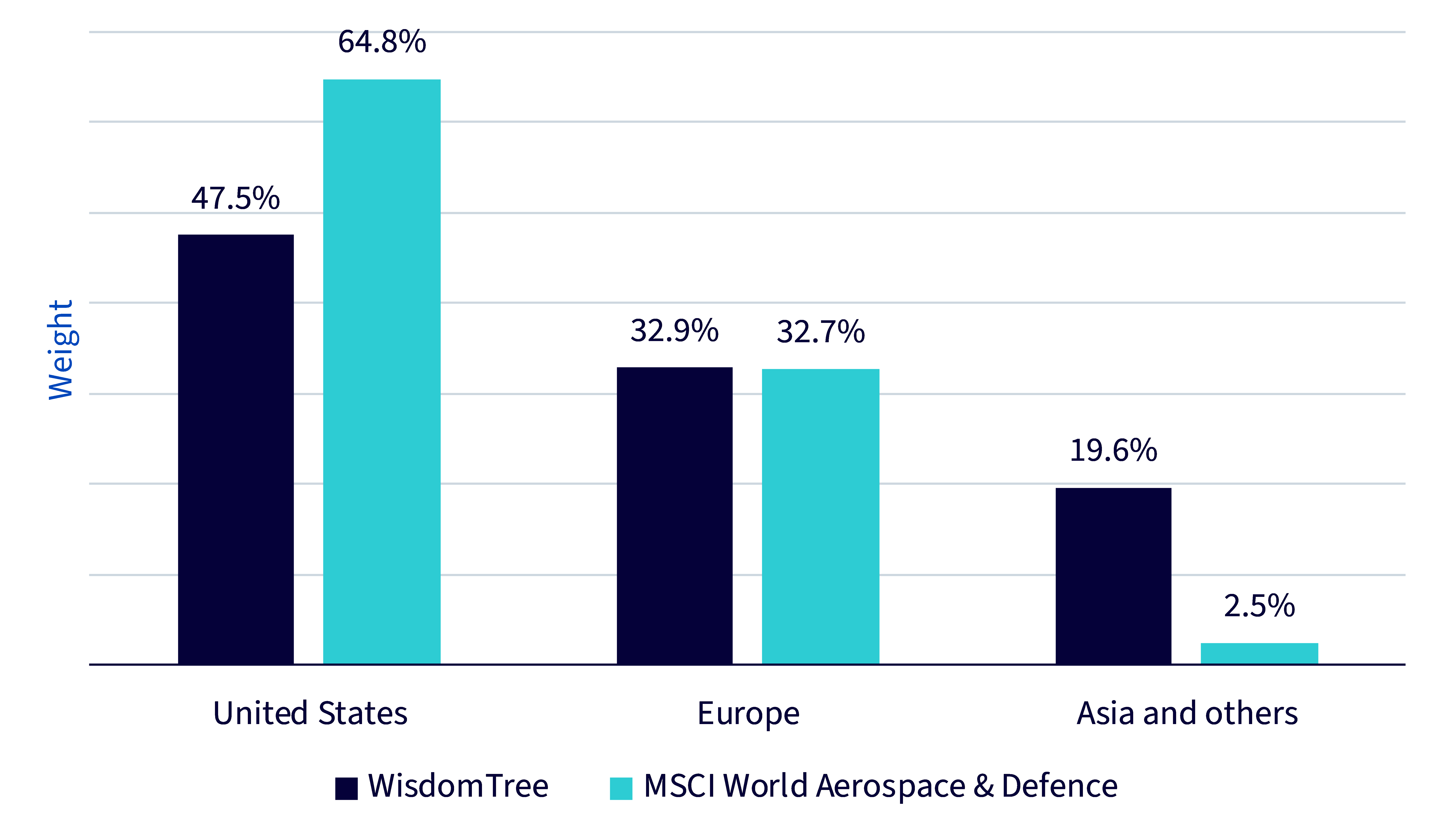

Inoltre, amplia la presenza regionale oltre i principali nomi statunitensi, includendo i leader della difesa e i fornitori di tutta Europa, oltre che di una serie di altri mercati strategici quali India e Corea. Ne deriva un portafoglio che riflette la natura sempre più globale della modernizzazione e degli appalti del settore.

Figura 4: Allocazione geografica

Fonte: WisdomTree. Le partecipazioni si basano sulle ponderazioni target al 31 dicembre 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Perché in questo momento un approccio globale mirato è importante

Un'allocazione nella difesa a livello puramente regionale può essere efficace, ma un approccio globale può rivelarsi particolarmente vantaggioso in questa fase del ciclo. Gli Stati Uniti rimangono fondamentali per la relativa tecnologia e appalti. L’Europa continua ad accelerare il riarmo e il coordinamento industriale. Allo stesso tempo, altri mercati stanno acquisendo sempre maggiore rilevanza sia come acquirenti che come fornitori di attrezzature pertinenti. Una strategia globale può quindi cogliere una gamma più ampia di aziende leader, produttori di sottosistemi e nuove realtà industriali di spicco, pronte a beneficiare dell’aumento dei bilanci della difesa, dei programmi di modernizzazione e della domanda di esportazioni.

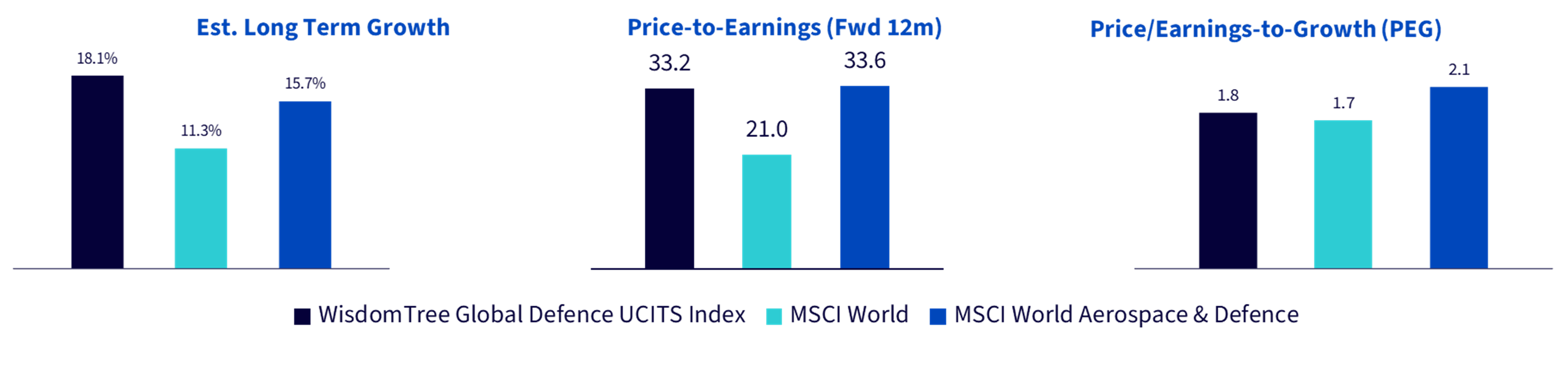

Il WisdomTree Global Defence UCITS Index (ticker: WTGDEFUN Index) attualmente registra il tasso di crescita stimata a lungo termine più elevato tra i suoi omologhi, pari al 18,1%. Sebbene il suo rapporto prezzo/utili (P/E) sembri elevato, attestandosi a 33,2x se preso isolatamente, tale valore appare più ragionevole alla luce della crescita degli utili prevista. Su questa base, il PEG (Price/Earnings-to-Growth) è pari a 1,8x, un valore inferiore a quello degli indici di riferimento.

Figura 5: Indicatori di crescita e valutazione a lungo termine (P/E forward e PEG)

Fonte: WisdomTree, FactSet, Bloomberg, 31 dicembre 2025. Le partecipazioni dei concorrenti sono state prese da Bloomberg. I fondamentali sono stati presi da FactSet. I rapporti PEG si basano sui rapporti P/E forward e sulla crescita stimata a lungo termine. MSCI World indica l’MSCI World Index. MSCI World Aerospace & Defence indica l’MSCI World Aerospace & Defence Index. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Rispetto ai principali benchmark del settore aerospaziale e della difesa, l’approccio di WisdomTree privilegia le società con una maggiore esposizione diretta dei ricavi a quest’ultimo, allocando al contempo una quota più significativa al di fuori degli Stati Uniti e dell’Europa. Questo può aiutare gli investitori ad accedere a un ventaglio di opportunità più ampio e a una rappresentazione più mirata del tema rispetto agli indici convenzionali.

Figura 6: WisdomTree sovrapondera le società al di fuori degli Stati Uniti e dell'Europa

Fonte: WisdomTree. Le partecipazioni si basano sulle ponderazioni target al 31 dicembre 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Conclusione

Con l'inasprirsi delle priorità in materia di sicurezza e la crescente integrazione dei bilanci della difesa nelle strategie industriali nazionali, il potenziale di investimento del settore sta cambiando. Sempre più, la difesa si sta evolvendo da esposizione di nicchia a candidato strategico ai fini dell'allocazione all'interno dei mercati azionari globali.

1 Fonte: MSCI Inc., ultimi dati disponibili a febbraio 2026.

2 Fonte: Istituto Internazionale di ricerca sulla pace di Stoccolma (SIPRI), WisdomTree, al 10 febbraio 2026.

3 C4ISR indica comando, controllo, comunicazioni, computer, intelligence, sorveglianza e ricognizione.

4 Fonte: Istituto Internazionale di ricerca sulla pace di Stoccolma (SIPRI), Morningstar, WisdomTree, al 30 giugno 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Prodotti correlati