Principali insegnamenti

- In Asia, il settore della difesa si sta evolvendo, passando da una serie di tensioni geopolitiche a una tendenza industriale e di investimento pluriennale.

- I governi di tutta la regione stanno potenziando la spesa per la difesa, la pianificazione degli appalti e la capacità industriale nazionale.

- L'autonomia strategica sta stimolando la produzione locale, la manutenzione e le catene di approvvigionamento, mantenendo una quota maggiore della spesa per la difesa all'interno degli ecosistemi nazionali.

- La modernizzazione della difesa abbraccia sempre più i droni, la cibernetica, il settore spaziale e le tecnologie a duplice uso, ampliando così l'universo di investimento.

- Il WisdomTree Asia Defence UCITS ETF (WDAF) offre un'esposizione mirata alle società del settore della difesa dell'Asia-Pacifico in grado di trarre vantaggio dal ciclo di modernizzazione militare della regione.

- Prodotti correlati WisdomTree Asia Defence UCITS ETF - USD Acc Scopri di più

Mentre gli Stati Uniti ridefiniscono le proprie priorità e spingono gli alleati ad assumersi maggiori responsabilità per la propria difesa, l’Asia sta emergendo come tassello sempre più importante dello sviluppo globale del settore. Quella che un tempo poteva apparire come una serie di focolai geopolitici sta assumendo le sembianze di una tendenza industriale regionale pluriennale.

Non si tratta solo di un aumento dei bilanci della difesa, ma anche di un ampliamento delle capacità interne, di piani di appalto più solidi e di un ventaglio più ampio di opportunità in borsa. In tutta la regione, i governi stanno rispondendo a un contesto più difficile in materia di sicurezza, con una crescita resiliente della spesa per la difesa, chiare priorità strategiche e un forte impulso alla costruzione di capacità industriali local.

Le forze strutturali che guidano la difesa in Asia

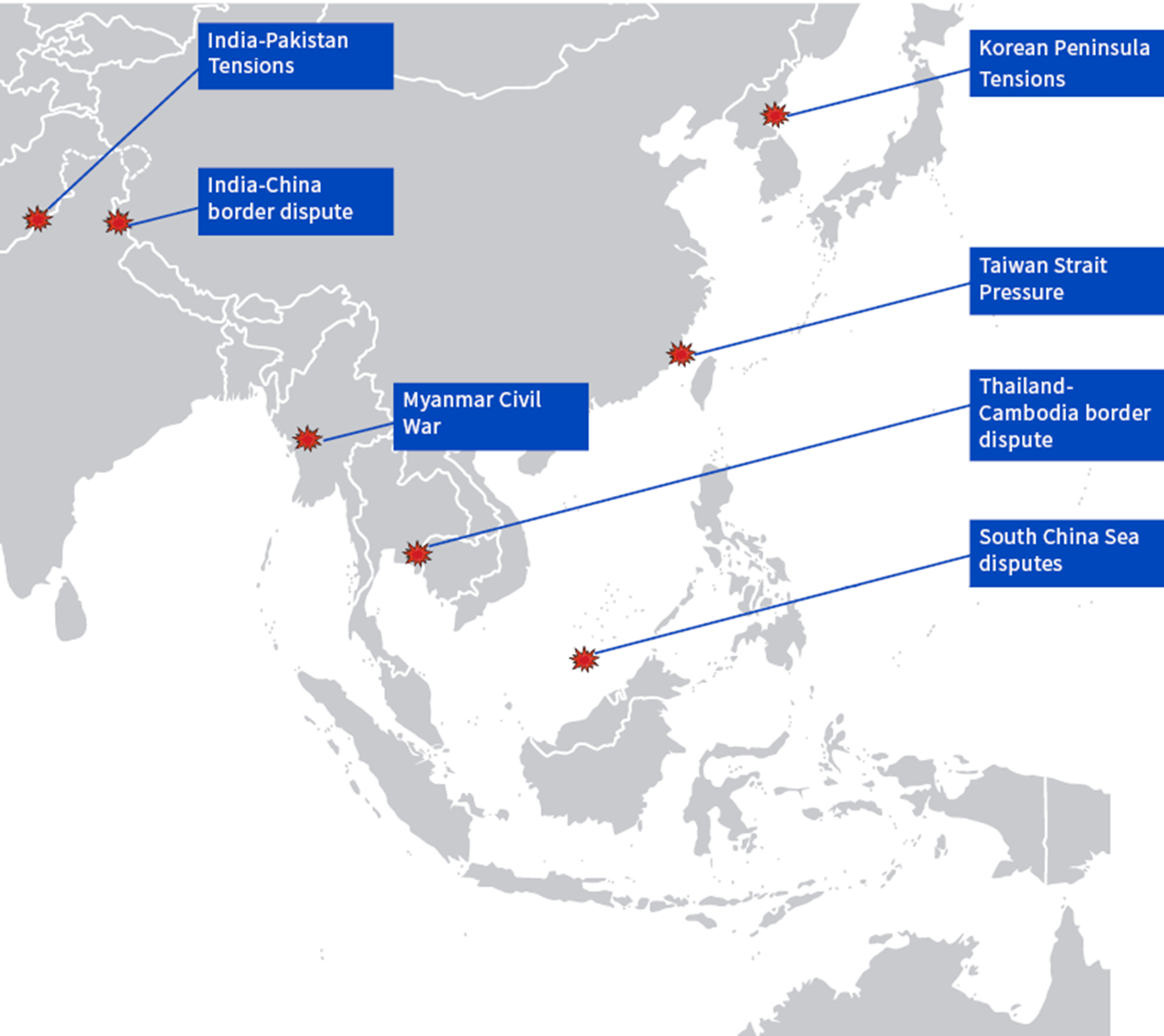

Contesto caratterizzato da minacce persistenti: le tensioni nello Stretto di Taiwan, nella penisola coreana e al confine tra India e Pakistan continuano a mantenere alto il livello di allerta. Questo favorisce la domanda non solo di nuove piattaforme, ma anche di munizioni, manutenzione, aggiornamenti, formazione e supporto. Quando i requisiti di prontezza aumentano, queste categorie tendono a diventare più ricorrenti e meno discrezionali.

Figura 1: Possibili punti di rottura nell'area Asia-Pacifico

Fonte: Peace Research Institute Oslo (PRIO), WisdomTree.

Autonomia strategica: mentre gli Stati Uniti chiedono agli alleati e ai partner asiatici di farsi carico di una quota maggiore di responsabilità, i governi della regione attribuiscono sempre più importanza all’autosufficienza. Questo si traduce in un aumento della produzione locale, delle certificazioni nazionali, della manutenzione interna e in un ruolo più rilevante per le aziende leader dei vari paesi. Dal punto di vista degli investimenti, significa che una quota maggiore della spesa per la difesa può rimanere all’interno degli ecosistemi industriali locali anziché confluire all’estero.

Sostegno politico e alla spesa: in diversi importanti mercati asiatici, l’aumento della spesa per la difesa è ora sostenuto da documenti strategici formali, una dottrina aggiornata e orizzonti di finanziamento più lunghi. Questo migliora la visibilità sui ricavi, sostiene l’espansione delle capacità e offre alle aziende maggiore fiducia per investire in linee di produzione, scorte e catene di approvvigionamento. Si tratta di un aspetto importante perché trasforma una preoccupazione geopolitica in un tema industriale più investibile.

Sinergie intersettoriali: la modernizzazione della difesa si estende sempre più ai droni, al settore cibernetico, a quello spaziale e ad altre aree a duplice uso. Non riguarda solo i costruttori navali o i produttori di aeromobili, ma anche i fornitori di sottosistemi, le tecnologie alla base e le imprese che producono beni a duplice uso, situate a livelli più profondi della catena del valore.

Casi nazionali: fattori diversi, direzione comune

I casi nazionali contribuiscono a illustrare perché questo tema stia acquisendo slancio. I fattori variano a seconda del mercato, ma la direzione è coerente.

- Giappone: in Giappone, i cambiamenti nel settore della difesa sono sempre più guidati dalle politiche, con un impegno più deciso a favore del rafforzamento delle capacità, dell’aumento della spesa e del consolidamento della base industriale nazionale.

- Corea del Sud: la Corea del Sud coniuga profondità industriale, tecnologia avanzata e momentum delle esportazioni, diventando così uno degli ecosistemi di difesa più solidi dell’Asia e un fornitore sempre più importante per i mercati globali.

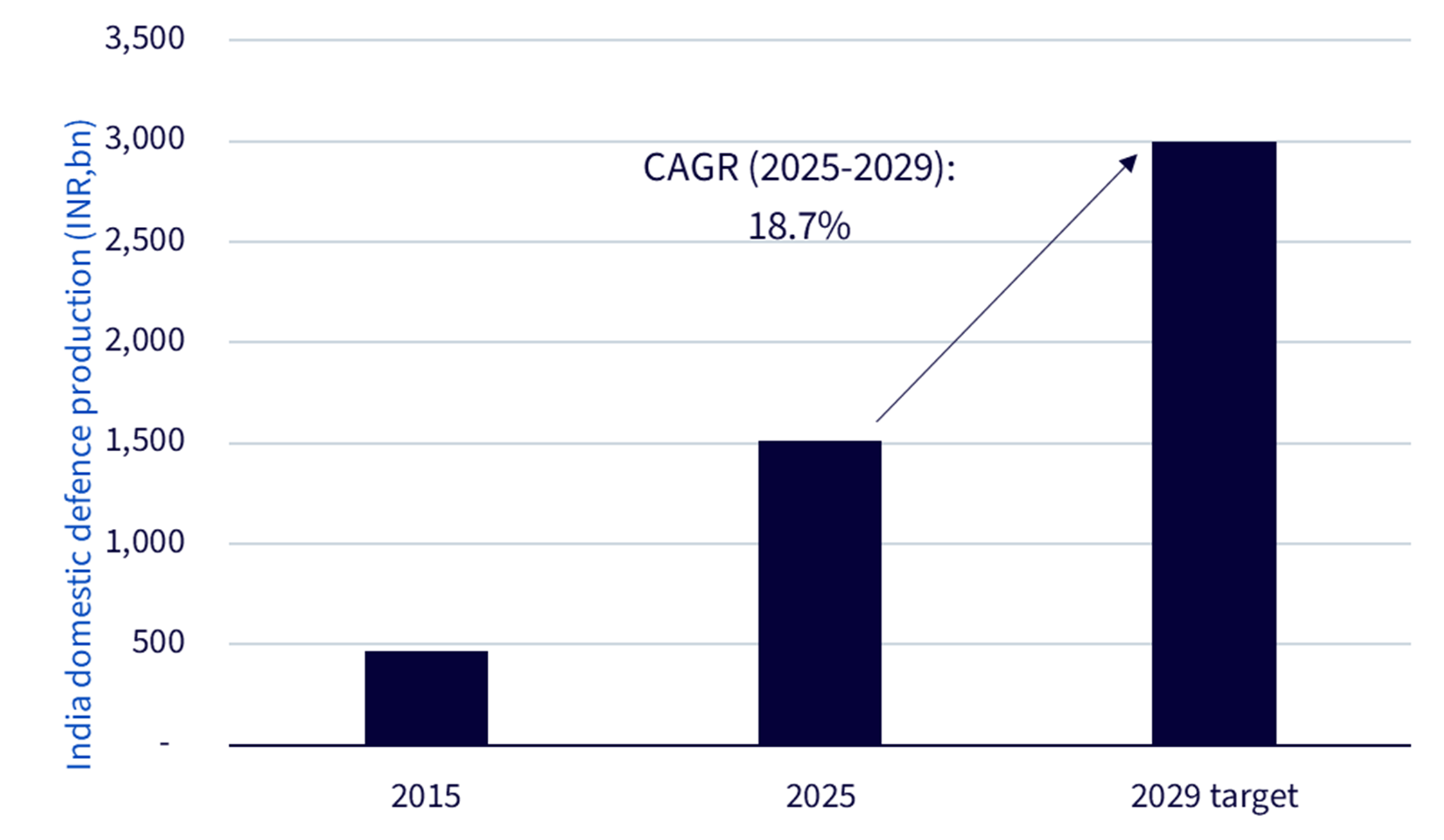

- India: l'India sta accelerando il processo di localizzazione nel settore della difesa attraverso la riforma degli appalti e l'iniziativa Atmanirbhar Bharat, destinando una quota maggiore della spesa alla produzione locale e creando una catena di approvvigionamento interna più ampia a sostegno della crescita futura.

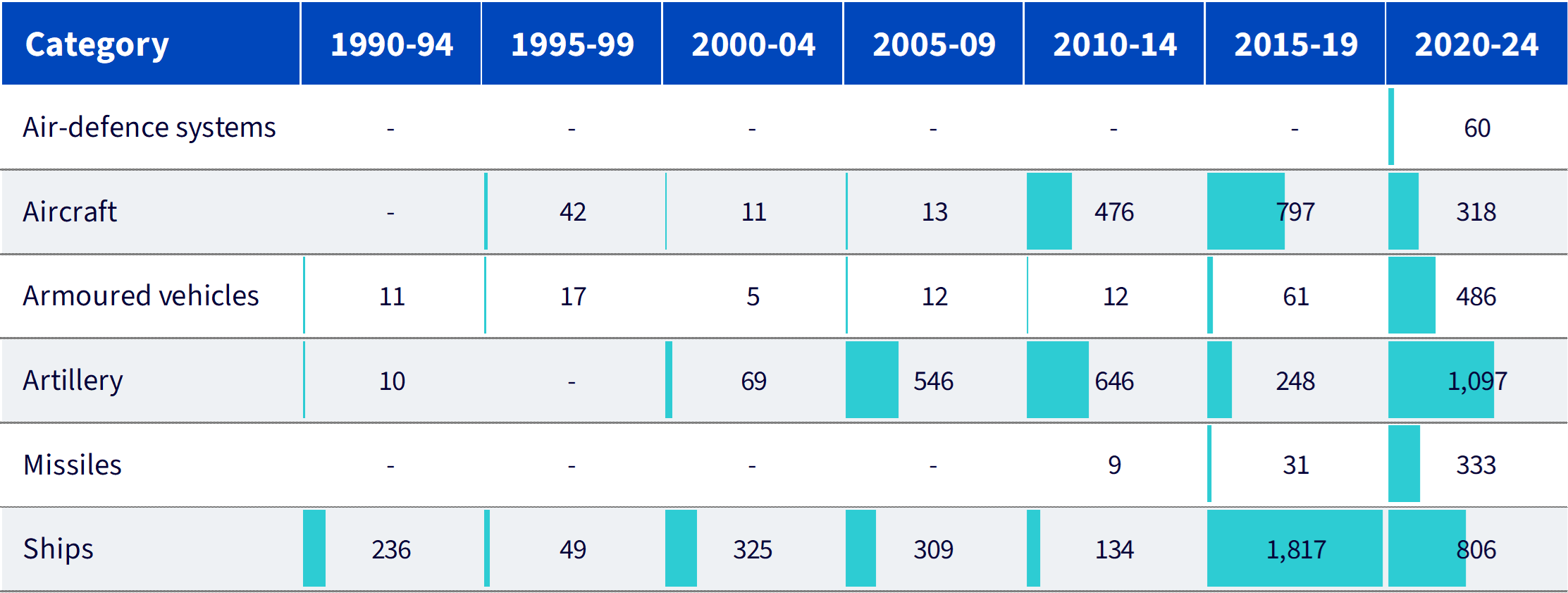

Figura 2: Le esportazioni di armi della Corea del Sud aumentano e si diversificano

Fonte: SIPRI Arms Transfers Database, marzo 2025. Le barre confrontano i valori relativi alle esportazioni per diverse categorie di armi principali in ciascun periodo, calcolati utilizzando i valori dell'indicatore di tendenza SIPRI. I valori dell’indicatore di tendenza (TIV) SIPRI costituiscono la misura standardizzata utilizzata dal SIPRI per quantificare il volume dei trasferimenti internazionali delle principali armi convenzionali, basata sulle risorse militari trasferite piuttosto che sul loro valore finanziario. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Figura 3: Obiettivi di produzione interna dell'India nel settore della difesa fino al 2029

Fonte: United Service Institution of India, Assessment of India’s Indigenous Defence Manufacturing Capabilities, maggio 2025. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Nel loro insieme, questi elementi confermano la stessa tendenza generale. In Asia, il settore della difesa sta assumendo un carattere sempre più strutturale, locale e investibile.

Come cogliere il ciclo di investimenti nel settore della difesa in Asia

Il WisdomTree Asia Defence UCITS ETF (WDAF) è stato concepito per offrire agli investitori un'esposizione mirata alle società dell'area Asia-Pacifico, esclusa la Cina, significativamente coinvolte nel settore della difesa. Sulla scia del successo del lancio del WisdomTree Europe Defence UCITS ETF (WDEF), il WisdomTree Asia Defence UCITS ETF estende tale approccio a un'altra regione in cui la spesa per la difesa, l'autonomia strategica e lo sviluppo industriale stanno assumendo un'importanza sempre maggiore.

L'ETF (exchange-traded fund) replica il WisdomTree Asia Defence UCITS Index, che seleziona società che traggono almeno il 10% dei propri ricavi da attività nel settore della difesa e privilegia quelle con un'esposizione maggiore. Questo consente di ottenere un profilo più mirato e specializzato, escludendo i conglomerati diversificati in cui la difesa ha un peso marginale, mentre viene attribuita una ponderazione maggiore alle società che si trovano nella posizione migliore per trarre direttamente vantaggio dal ciclo di modernizzazione militare in Asia.

Per essere ammesse, le aziende devono inoltre soddisfare requisiti minimi di capitalizzazione di mercato e liquidità. La strategia prevede inoltre controlli relative alle armi controverse1.

A ogni società selezionata viene assegnato un punteggio di esposizione che va da 1 a 3 in base all'esposizione dei ricavi alle attività di difesa:

- punteggio di esposizione 3 - società con un'esposizione dei ricavi alle attività di difesa superiore al 50%;

- punteggio di esposizione 2 - società con un'esposizione dei ricavi alle attività di difesa compresa tra il 25% e il 50%;

- punteggio di esposizione 1 - società con un'esposizione dei ricavi alle attività di difesa compresa tra il 10% e il 25%.

L'Indice è ponderato sulla capitalizzazione di mercato corretta dal punteggio di esposizione, in base a limitazioni2 e criteri di correzione incentrati sulla liquidità. Le società che presentano una capitalizzazione di mercato e un punteggio di esposizione più elevati ricevono una ponderazione maggiore. Il ribilanciamento avviene su base trimestrale.

Un'analisi più approfondita del portafoglio del WisdomTree Asia Defence UCITS ETF

Il portafoglio è progettato per riflettere l'ampiezza dello sviluppo della difesa in Asia, mantenendo al contempo una chiara attenzione alle società con una significativa esposizione al tema.

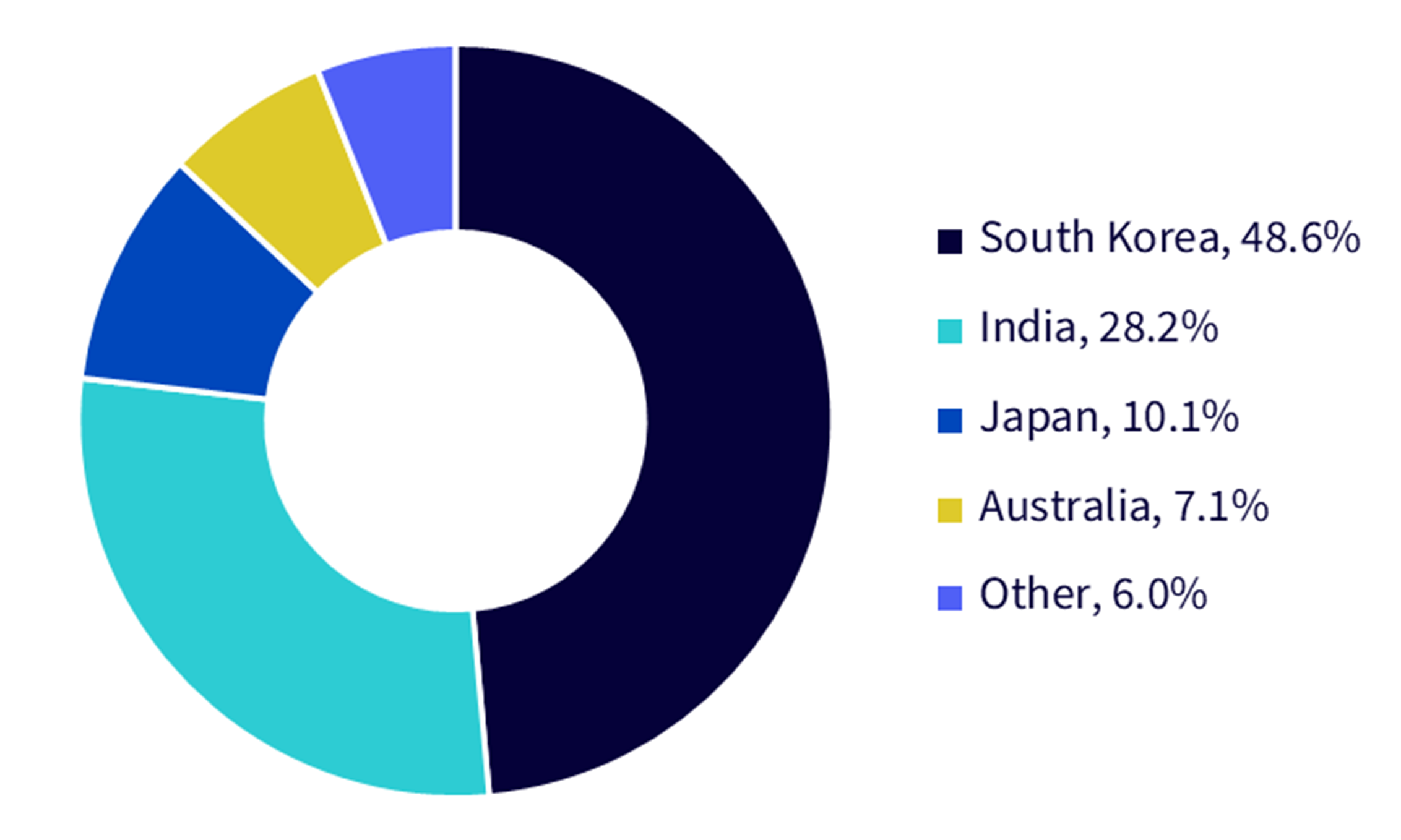

Figura 4: Ripartizione per paese

Fonte: WisdomTree. Le partecipazioni si basano sulle ponderazioni target al 27 febbraio 2026. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Come illustrato nella Figura 1, l'indice comprende società provenienti da Giappone, Corea del Sud, India, Australia e Asia sudorientale. Viene ricostituito trimestralmente per riflettere i cambiamenti nel settore della difesa.

Figura 5: Prime 10 partecipazioni del WisdomTree Asia Defence UCITS Index

Fonte: WisdomTree. Le partecipazioni si basano sulle ponderazioni target al 27 febbraio 2026. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Come illustrato nella Figura 2, le principali partecipazioni della strategia ne evidenziano la logica di progettazione. A fine febbraio 2026, le 10 posizioni più rilevanti del portafoglio, che vanno da Hanwha Aerospace e Korea Aerospace Industries in Corea del Sud a Hindustan Aeronautics, Mazagon Dock Shipbuilders e Bharat Electronics in India, rappresentavano circa il 66,5% della ponderazione totale.

Queste società non sono solo leader nazionali, ma stanno diventando sempre più esportatori di sicurezza. La joint venture di Hanwha in Polonia per la produzione di missili, l’espansione del cantiere navale Cochin in India e la catena di approvvigionamento globale della giapponese Kawasaki Heavy Industries sono tutti elementi che indicano l’ascesa dell’Asia non solo come acquirente nel settore della difesa, ma anche come fornitore.

Conclusione

Il ciclo della difesa in Asia sta assumendo un carattere sempre più strutturale e investibile, trainato da un contesto caratterizzato da minacce più incisive, da una crescente autonomia strategica e da una maggiore capacità industriale in tutta la regione. Il WisdomTree Asia Defence UCITS ETF (WDAF) offre un'esposizione mirata e basata su regole a tale opportunità, con un portafoglio orientato verso società che presentano un'esposizione più diretta ai ricavi del settore della difesa.

Informazioni sull’ETF: WisdomTree Asia Defence UCITS ETF

1 La strategia mira a escludere le società coinvolte nella produzione di determinate armi controverse, quali mine antiuomo, munizioni a grappolo, armi chimiche e biologiche, armi all'uranio impoverito e armi al fosforo bianco, nonché quelle che sostengono programmi di armamento nucleare a favore di stati che non hanno aderito al Trattato di non proliferazione delle armi nucleari (comunemente noto come Trattato di non proliferazione o “TNP”).

2 Alla ponderazione massima di qualsiasi titolo con un punteggio di esposizione 3 si applica un limite del 7,5%, mentre lo stesso è del 4% per gli altri titoli.

Prodotti correlati