Gestion des turbulences sur les marchés : l’impact de la hausse des taux sur les obligations et les opportunités d’investissement

À retenir

- La hausse des rendements obligataires au sein des principales économies suggère un environnement de hausses durables des taux d’intérêt, les rendements des bons du Trésor américain à 10 ans frôlant des seuils critiques, ce qui offre aux investisseurs axés sur le rendement des opportunités de gérer la volatilité des taux.

- Le fonds WisdomTree USD Floating Rate Treasury Bond UCITS ETF (TFRN) propose une solution à faible duration et à haut rendement dans le contexte actuel, qui surperforme ses homologues européens et qui bénéficie de la résilience du dollar américain.

- Les obligations convertibles contingentes (CoCo) font preuve de résilience dans un contexte de taux élevés, soutenues par des fondamentaux plus solides dans le secteur bancaire, offrant ainsi aux investisseurs une alternative attrayante face à la vulnérabilité des obligations d’entreprise à haut rendement.

Les épisodes récurrents de ventes massives sur les marchés obligataires mondiaux rapprochent les rendements des seuils critiques, sous l’effet de préoccupations croissantes liées à la persistance de l’inflation, à l’instabilité politique ainsi qu’à l’augmentation de la dette publique. Depuis la mi-septembre, l’évolution du discours concernant une croissance modérée et une trajectoire « irrégulière » de l’inflation pour l’économie américaine a incité les marchés à revoir à la baisse le rythme attendu des réductions de taux de la Fed pour 2025. L’élection de Donald Trump à la présidence a également augmenté l’incertitude entourant les tarifs douaniers et une politique budgétaire plus expansionniste, ce qui pourrait entraîner un creusement des déficits budgétaires américains.

Aux États-Unis, le rendement des bons du Trésor à 10 ans a atteint 4,80 %, se rapprochant du pic historique de 5 % observé en octobre 20231. Bien que le phénomène de hausses durables des taux semble ancré dans l’évolution des perspectives économiques des États-Unis, ses répercussions se font sentir dans les grandes économies, entraînant une hausse des coûts d’emprunt. Au Royaume-Uni, ce rendement a atteint 4,89 %, soit un record depuis août 20082. De nombreux facteurs ont contribué à cette hausse, notamment les objectifs de dépenses du gouvernement travailliste, une inflation persistante, la hausse des taux américains et les contraintes d’approvisionnement. Même au Japon, le taux des obligations souveraines à 10 ans a dépassé 1 %, atteignant son plus haut niveau depuis plus de dix ans1.

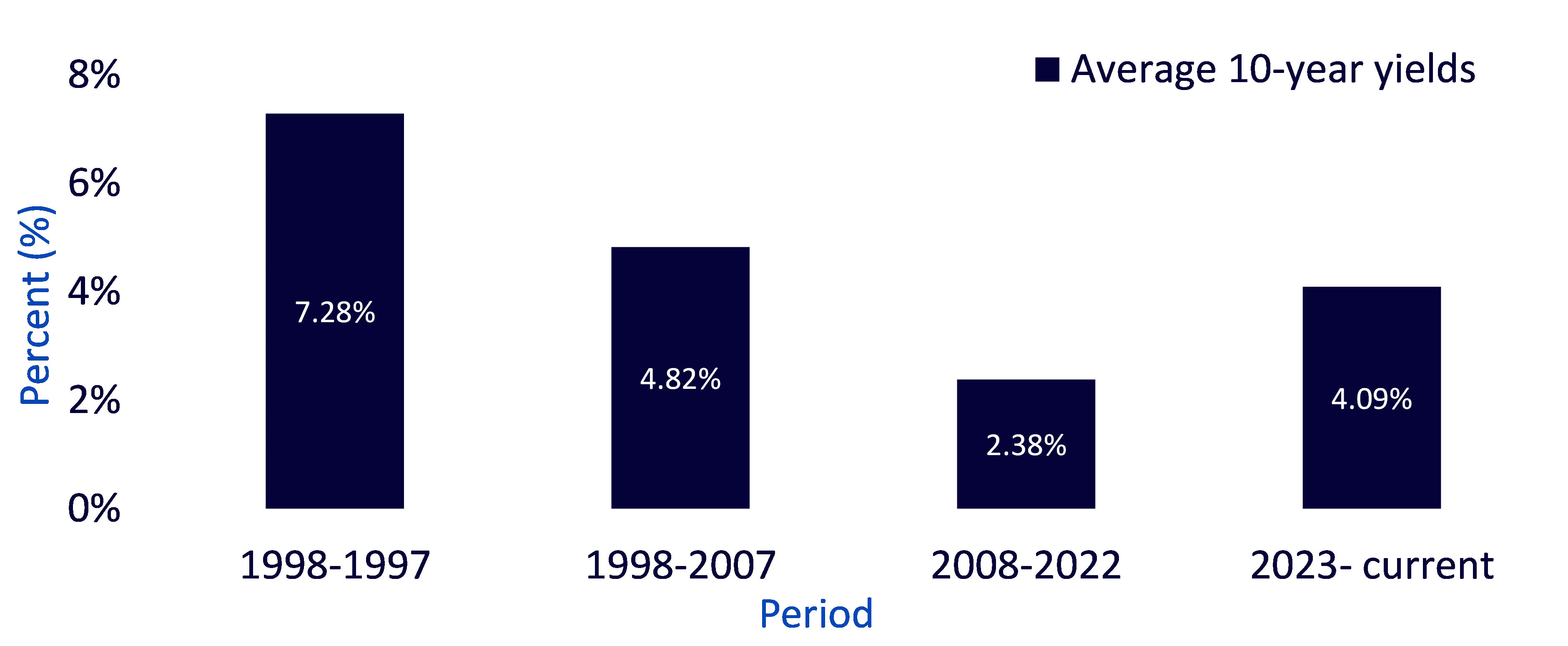

Illustration 1 : Nouvelle réalité : les rendements des obligations américaines se rapprochent des niveaux observés avant la crise financière

Source : Bloomberg, WisdomTree du 1er janvier 1998 au 10 janvier 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Opportunité pour les investisseurs axés sur le rendement

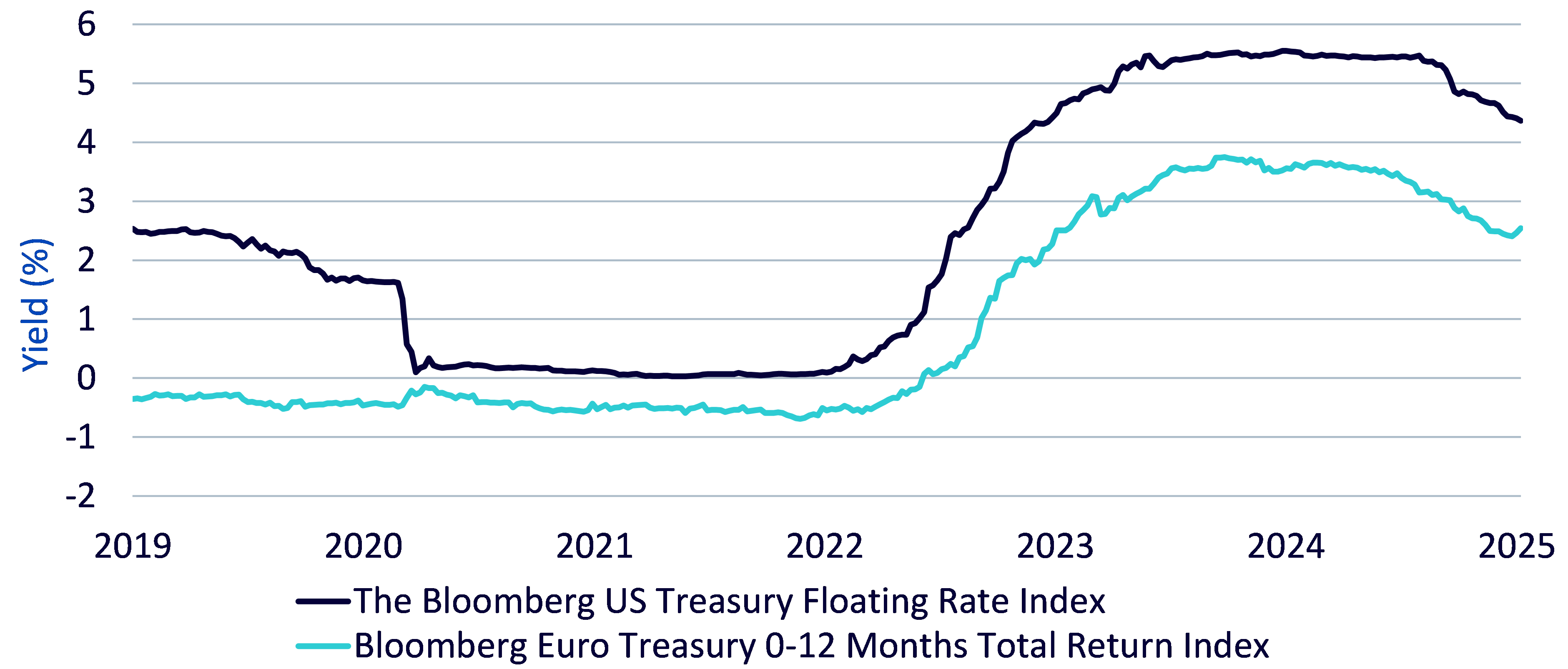

Dans ce contexte de turbulences, les fonds du Trésor à taux variable, tels que le fonds WisdomTree USD Floating Rate Treasury Bond UCITS ETF (TFRN), offrent aux investisseurs une solution à faible duration et à haut rendement pour gérer la volatilité et la duration des taux. Ces titres visent à répliquer la performance des prix et des rendements de l’indice Bloomberg US Treasury Floating Rate Bond. Tandis que le cycle monétaire se caractérise par des hausses durables, cette stratégie offre aux investisseurs un moyen de générer des revenus tout en réduisant la duration. En outre, le fonds WisdomTree USD Floating Rate Treasury Bond UCITS ETF (TFRN) propose un rendement supérieur de 1,82 %3 par rapport à l’indice Bloomberg Euro Treasury (0-12 mois), permettant aux investisseurs de tirer parti de ce rendement supplémentaire.

Illustration 2 : Comparaison des rendements américains et européens

Source : Bloomberg, WisdomTree du 4 janvier 2019 au 10 janvier 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Résilience du dollar et difficultés en Europe

L’indice du dollar pondéré en fonction des échanges commerciaux, calculé par la Réserve fédérale (Fed) et ajusté à l’inflation, est désormais à son niveau le plus haut depuis 1985. L’Europe reste freinée par une croissance faible et un leadership instable. La Banque centrale européenne (BCE) semble prête à abaisser son taux directeur en dessous du niveau neutre, potentiellement dès le deuxième trimestre 2025, ce qui favoriserait un rapprochement de l’EUR/USD vers la parité. En comparaison, l’économie américaine semble prête à poursuivre une trajectoire de croissance modeste, avec des améliorations supplémentaires sur l’inflation qui se présentent comme « irrégulières », selon les termes du président de la Fed, Jerome Powell.

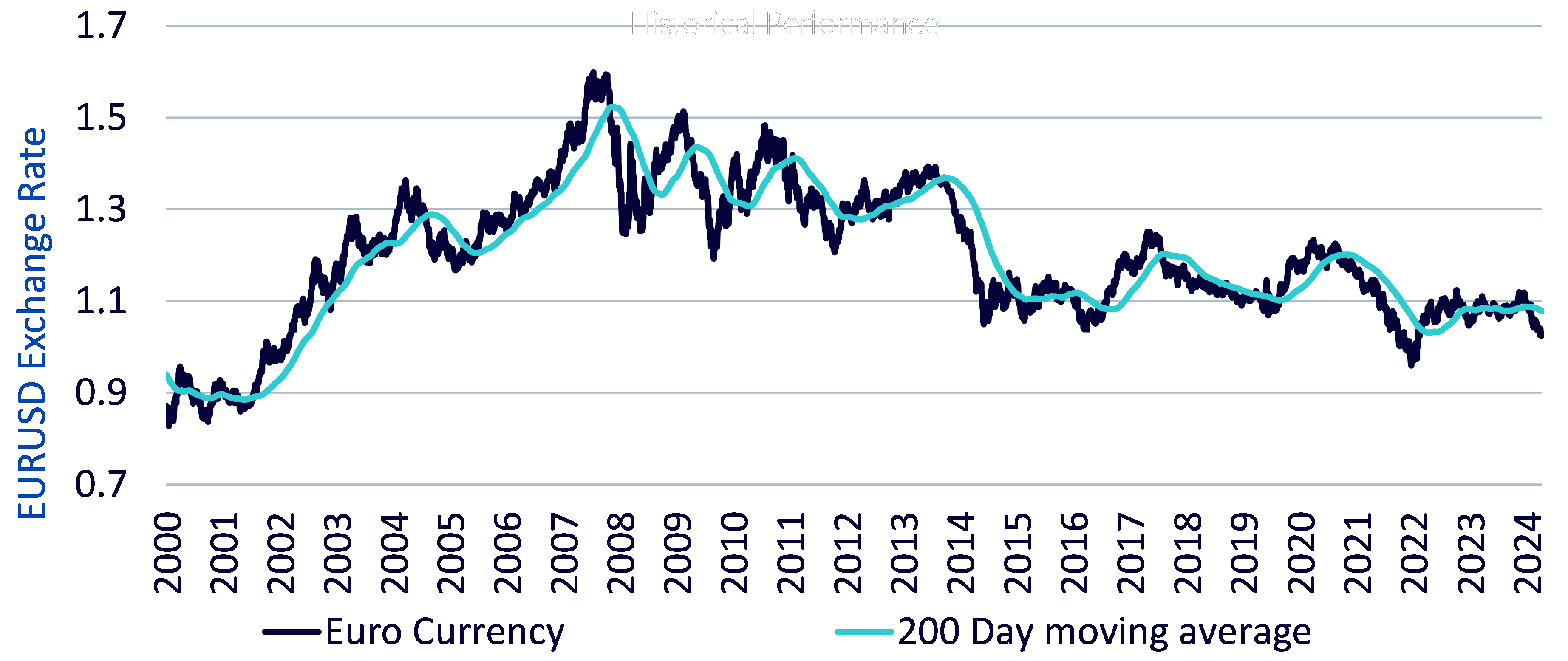

Illustration 3 : La paire de devises EUR/USD reste inférieure à sa moyenne mobile sur 200 jours

Source : Bloomberg, WisdomTree du 3 janvier 2000 au 10 janvier 2025. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Plusieurs décideurs politiques de la Fed ont récemment indiqué qu’ils soutenaient l’idée d’un maintien des taux pendant une période prolongée. Une tendance comparable s’observe sur le marché des swaps, où la prochaine baisse de taux d’un quart de point n’est envisagée qu’à partir du deuxième semestre 20254. Ces facteurs sont susceptibles d’exercer une pression à la baisse sur l’euro par rapport au dollar, ce qui pourrait bénéficier aux investisseurs en euros dans le fonds WisdomTree USD Floating Rate Treasury Bond UCITS ETF (TFRN).

CoCo : résilience dans un contexte de taux élevés

Les taux d’intérêt plus élevés créent un environnement difficile pour les obligations d’entreprise à haut rendement, tout en soulignant la résilience relative des obligations convertibles contingentes (CoCo). Les obligations d’entreprises à haut rendement sont particulièrement sensibles aux taux d’intérêt élevés en raison de leur vulnérabilité accrue aux risques de défaut dans un contexte de durcissement des conditions financières. À mesure que les coûts d’emprunt augmentent, les entreprises au profil de crédit fragile peinent davantage à refinancer leur dette ou à respecter leurs engagements, ce qui se traduit par un élargissement des spreads et une augmentation des primes de risque. En outre, la volatilité inhérente aux obligations d’entreprises à haut rendement tend à entraîner une diminution de l’intérêt des investisseurs pendant ces périodes, ce qui exerce une pression supplémentaire sur leurs valorisations.

À l’inverse, les obligations convertibles contingentes (CoCo) se distinguent par leur capacité à évoluer plus efficacement dans un environnement de taux élevés. Contrairement aux obligations d’entreprises à haut rendement, les CoCo bénéficient indirectement de l’amélioration de la santé financière du secteur bancaire. En effet, des taux d’intérêt plus élevés renforcent la rentabilité des banques en augmentant leurs marges nettes d’intérêts. Ce renforcement de la rentabilité permet de réduire la probabilité de conversions ou de dépréciations des CoCo, ce qui rassure les investisseurs. En outre, les CoCo se caractérisent par une moindre sensibilité aux fluctuations négatives des taux, offrant ainsi une résilience supplémentaire.

Une alternative attrayante pour les investisseurs

Cette différence met en lumière un point crucial : alors que les obligations d’entreprises à haut rendement peinent à faire face à la hausse des taux d’intérêt et aux risques de crédit qui en découlent, les CoCo ont tiré parti de la solidité des bilans de leurs émetteurs. Pour les investisseurs à la recherche de rendements dans un environnement de taux élevés, les CoCo pourraient constituer une alternative intéressante aux vulnérabilités accrues des obligations d’entreprise à haut rendement, offrant ainsi une combinaison de stabilité, de fondamentaux solides et de plus-values potentielles.

1 Bloomberg, au 15 janvier 2025

2 Bloomberg, au 14 janvier 2025

3 Difference in yields 1.82% between WisdomTree USD Floating Rate Treasury Bond UCITS ETF (4.37%) and Bloomberg Euro Treasury Index (2.54%) as of 10 January 2025.

4 Bloomberg, au 13 janvier 2025