Les investisseurs doivent bénéficier d’outils de couverture à l’heure où les contrats à terme sur le gaz naturel européen arrivent à maturité

À retenir

- La crise énergétique de 2022 a profondément transformé les marchés de l’énergie de l’UE.

- Les prix du gaz naturel dans l’UE sont considérablement plus volatils aujourd’hui qu’ils ne l’étaient à la période précédant l’invasion de l’Ukraine par la Russie.

- Les investisseurs européens doivent disposer d’outils appropriés pour se prémunir contre la volatilité des prix de l’énergie dans la région. Les contrats à terme Henry Hub, basés aux États-Unis, ne sont peut-être pas le meilleur choix.

- Le mécanisme néerlandais Title Transfer Facility (TTF) est devenu le principal indice de référence du gaz naturel en Europe, tandis que les marchés mondiaux du gaz naturel restent fragmentés.

Réajustement du marché gazier européen

La crise énergétique de 2022, déclenchée par l’invasion de l’Ukraine par la Russie dans le cadre d’une escalade significative de la guerre russo-ukrainienne débutée en 2014, a profondément bouleversé les marchés de l’énergie de l’Union européenne. Avant l’invasion de 2022, l’UE dépendait fortement des importations d’hydrocarbures russes. En 2021, les pays de l’UE ont importé 155 milliards de mètres cubes (mmc) de gaz naturel russe, représentant environ 45 % du total des importations de gaz1. Nord Stream 2, le nouveau gazoduc reliant la Russie à l’Allemagne, a été suspendu juste avant la date prévue de sa mise en service. En outre, Nord Stream 1 (en service entre les deux pays), qui avait été placé en maintenance avant la guerre, a été gravement endommagé par un acte de sabotage au cours du conflit. Enfin, l’UE a cessé d’importer du gaz en provenance de Russie et a adopté le paquet législatif REPowerEU, qui vise à mettre fin à sa dépendance en matière d’hydrocarbures. Par conséquent, les flux de gaz naturel en provenance de Russie vers l’Europe se sont effondrés.

Illustration 1 : Flux de gaz en provenance de Russie vers l’Europe

Source : WisdomTree, Bloomberg. Données de janvier 2020 à août 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Remplacé le gaz russe par le GNL et les énergies renouvelables

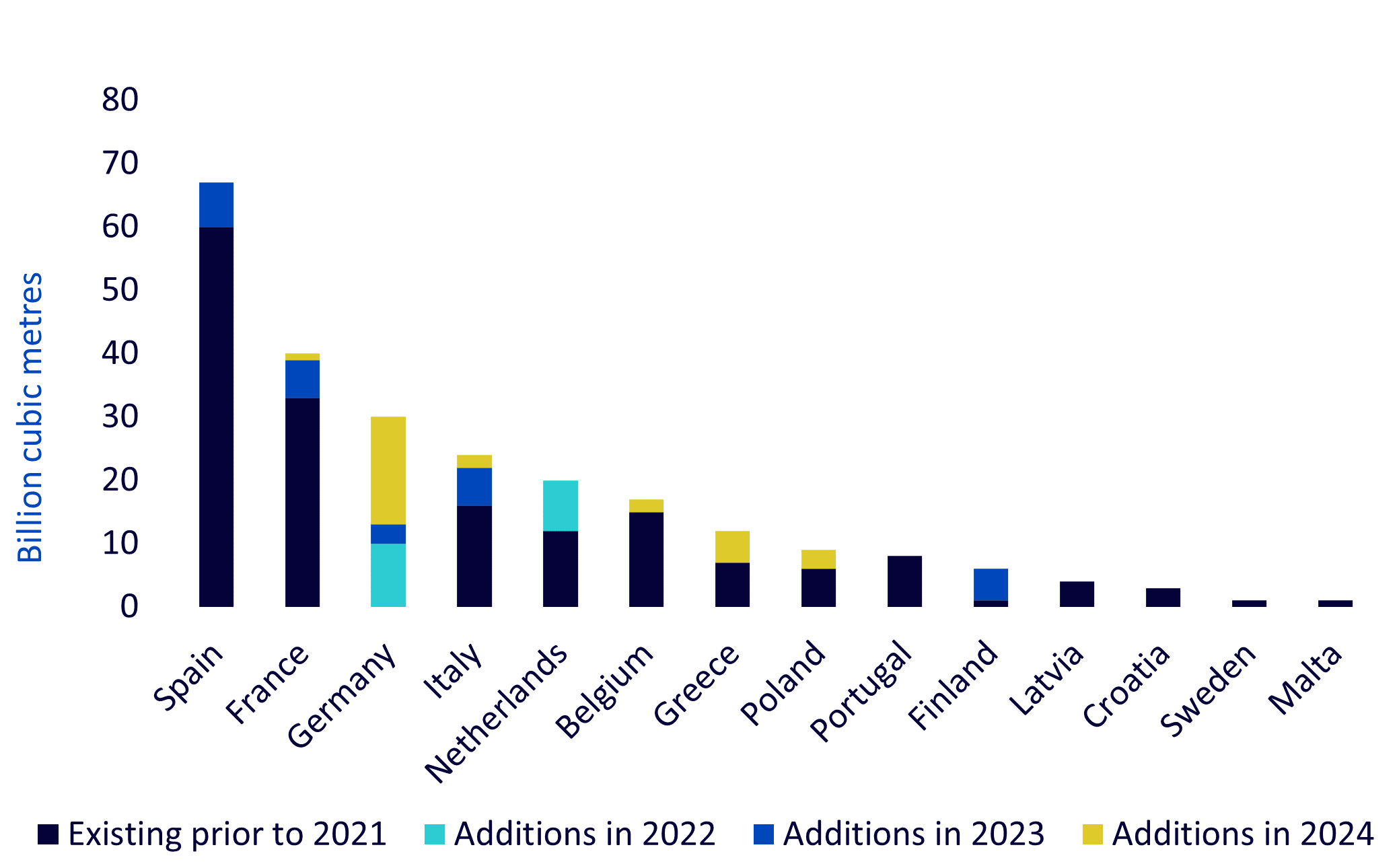

Bien que l’objectif ultime de REPowerEU soit de remplacer le gaz naturel par des sources d’énergie renouvelables, la dépendance à l’égard du gaz naturel devrait se poursuivre dans un avenir proche et est importante pour la phase « transitoire », car les émissions de gaz à effet de serre du gaz naturel sont bien inférieures à celles du charbon et du pétrole. L’UE l’a effectivement intégré dans sa taxonomie verte, à condition qu’il soit utilisé pour remplacer le charbon. Étant donné que le gaz naturel demeurera probablement une source d’énergie pour l’UE dans un avenir proche, nous avons constaté une augmentation du développement des infrastructures de gaz naturel liquéfié (GNL) en Europe, afin que celui-ci puisse être importé par navire depuis d’autres pays pour compenser la perte du gaz naturel russe. Près de 30 % de la capacité de GNL dans l’UE a été mise en service depuis le début de la guerre entre la Russie et l’Ukraine.

Illustration 2 : Capacité de GNL existante et nouvelle de l’UE par État membre

Source : WisdomTree, Agence de l’Union européenne pour la coopération des régulateurs de l’énergie : Analyse de l’évolution du marché européen du GNL, Rapport de suivi du marché 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Une capacité de stockage supplémentaire a par ailleurs été créée pour stocker le GNL importé. La dépendance aux gazoducs avant l’invasion de 2022 diffère de la situation actuelle en ce que les pics de demande ne peuvent plus être comblés en augmentant simplement le débit des gazoducs. Il est nécessaire de puiser dans les réserves stockées. Ainsi, l’équilibre entre l’offre et la demande dépend désormais davantage de la capacité de stockage et de l’utilisation de cette capacité. Les prix diminuent lorsque les réserves de stockage sont pleines et augmentent quand elles sont faibles.

Les marchés gaziers européens sont désormais plus volatils

Les prix du gaz naturel européen sont globalement plus volatils aujourd’hui qu’ils ne l’étaient à la période précédant l’invasion russe de 2022 (voir tableau ci-dessous). Les prix auraient pu être encore plus volatils, mais plusieurs facteurs ont atténué cette tendance. L’Europe a eu la « chance » de connaître deux hivers doux consécutifs, ce qui a entraîné une baisse de la demande. En outre, la faible performance économique et la récession industrielle au cours des deux dernières années ont conduit à une demande énergétique inférieure aux prévisions.

| Période pré-invasion | Période actuelle | |

| Écart type des prix mensuels du gaz naturel européen | 0,58 | 0,84 |

Source : WisdomTree, Bloomberg. Basé sur les rendements mensuels des prix des premiers contrats à terme génériques TTF (hors roulement). Période pré-invasion : de septembre 2005 à février 2022. Période actuelle : de mars 2022 à août 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Nous pensons que du fait d’une plus grande dépendance vis-à-vis du stockage (et du manque de flexibilité de l'approvisionnement en raison de la perte de sources de gazoducs), du potentiel de reprise industrielle et d’une « chance » susceptible de disparaître, les prix du gaz naturel en Europe deviendront probablement encore plus volatils. En effet, la transition vers les sources d’énergie renouvelables, qui sont volatiles/intermittentes, nécessitera des augmentations périodiques de la demande en gaz naturel pour combler le décalage entre l’offre et la demande d’électricité. Ce facteur contribuera également à la volatilité des prix du gaz naturel en Europe.

Cette volatilité accrue permet aux investisseurs tactiques de s’engager sur le marché lorsque des perturbations de l’offre ou des hausses de la demande se produisent. Les investisseurs européens doivent par ailleurs disposer d’outils pour se prémunir contre les variations des prix de l’énergie.

Quels indices de référence relatifs au gaz naturel peuvent être utilisés à des fins de couverture ?

Contrairement à celui du pétrole brut, le marché du gaz naturel est fragmenté. Depuis des décennies, le pétrole brut est transporté à travers le monde par voie maritime, en grands volumes, ce qui a conduit à des prix de référence véritablement mondiaux, tels que le prix du brent. Les prix régionaux du pétrole se négocient à des niveaux inférieurs ou supérieurs par rapport au prix du brent, mais présentent un degré élevé de concentration.

Par opposition, le gaz naturel revêt une dimension très régionale. La plupart des investisseurs en matières premières connaissent l’indice de référence américain Henry Hub (HH), car il figure dans la plupart des indices de référence relatifs aux paniers de matières premières tels que le Bloomberg Commodity ou le S&P GSCI. Le mécanisme néerlandais Title Transfer Facility (TTF) est devenu le principal indice de référence en Europe. Le TTF néerlandais est une place de négociation virtuelle pour les contrats à terme, les échanges physiques et les opérations boursières relatifs au gaz naturel. Ce mécanisme a été créé en 2003 par Gasunie Transport Services B.V., une filiale de Gasunie, en tant qu’alternative au système britannique National Balancing Point (NBP). Il permet la négociation de gaz au sein du réseau gazier néerlandais. La devise de négociation est l’euro, par mégawatt-heure. L’ICE (Index Exchange, Amsterdam) gère les contrats à court terme sur le gaz.

Le TTF sert à promouvoir la négociation de gaz. Il s’agit du plus important mécanisme de transfert en Europe continentale. Le TTF négocie plus de 14 fois la quantité de gaz consommée aux Pays-Bas, ce qui démontre le caractère paneuropéen de ce mécanisme. Les tarifs du gaz sur la plateforme de vente en gros néerlandaise sont devenus des prix de référence importants pour le reste de l’Europe.

Pour les investisseurs européens, le TTF constitue probablement le meilleur outil de couverture contre l’inflation en Europe (ainsi qu’une option attrayante pour les traders tactiques). Comme l’indique le tableau ci-dessous, le TTF explique davantage la variation des prix énergétiques en Europe que l’indice HH.

| HH | TTF | |

| R2 (proportion des variations des prix énergétiques attribuable aux variations des indices de gaz correspondants) | 0,36 | 0,50 |

Source : WisdomTree, Bloomberg. D’août 2005 à août 2024. Sur la base des régressions linéaires de la composante énergétique harmonisée de l’indice des prix à la consommation pour la zone euro, par rapport aux prix des premiers contrats à terme génériques TTF, ainsi qu’aux prix des premiers contrats à terme génériques TTF n’incluant pas de roulement, le tout en glissement annuel. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Le TTF s’affirme

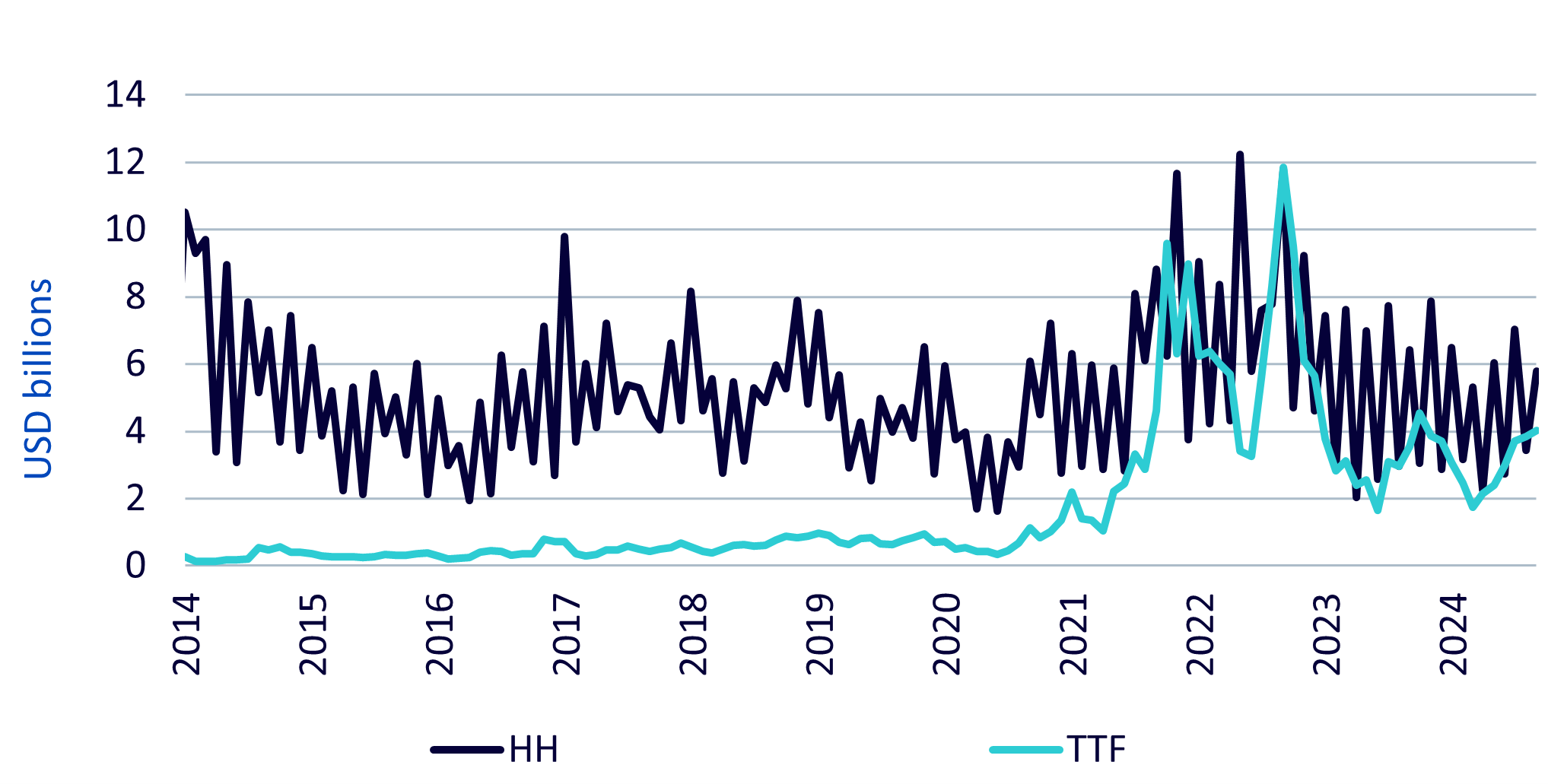

Le volume des positions ouvertes relatives aux contrats à terme TTF a également considérablement augmenté au fil des années. Avant 2021, le TTF accusait un important retard par rapport au HH en termes de volume des positions ouvertes. En 2021, une forte augmentation du volume des positions ouvertes relatives au TTF a été observée, suivie par une baisse en fin d’année et jusqu’en 2022, puis par un rebond fin 2022. Aujourd’hui, le volume des positions ouvertes relatives au TTF est comparable à celui du HH. Ceci indique une profondeur du marché, et devrait conforter les investisseurs dans l’idée que les contrats à terme TTF ne constituent pas d’obscurs contrats vulnérables à des crises de liquidité.

Illustration 3 : Volume des positions ouvertes

Source : WisdomTree, Bloomberg. De janvier 2014 à août 2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

1 Conseil européen pour les relations internationales