Principali insegnamenti

- La tregua sui dazi, l'indebolimento del dollaro e i tagli dei tassi da parte della Banca centrale europea (BCE) hanno alimentato un ampio rimbalzo nel secondo trimestre. Growth e Momentum hanno superato tutti gli altri fattori, mentre High Dividend e Minimum Volatility sono rimasti indietro.

- Da inizio anno, lo scettro è passato a Value e Size, in particolare in Europa e nei mercati emergenti, evidenziando una rotazione ciclica e la prima significativa ripresa delle small cap da anni, mentre Quality è scivolato in fondo alla classifica.

- In prospettiva, le divergenze tra i percorsi intrapresi dalle banche centrali saranno decisive: uno scenario caratterizzato da un atterraggio morbido potrebbe continuare a favorire Growth/Momentum negli Stati Uniti, prolungando al contempo la solidità dei fattori Value e Size in Europa e nei mercati emergenti; tuttavia, un'escalation delle tensioni commerciali o dell'inflazione spingerebbe la domanda verso fattori difensivi incentrati su qualità, rendimento e bassa volatilità.

- Prodotti correlati WisdomTree US Quality Growth UCITS ETF - USD Acc, WisdomTree Europe Equity Income UCITS ETF, WisdomTree Europe Equity UCITS ETF - USD Hedged, WisdomTree Emerging Markets Equity Income UCITS ETF, WisdomTree Emerging Markets SmallCap Dividend UCITS ETF, WisdomTree Europe SmallCap Dividend UCITS ETF, WisdomTree India Earnings UCITS ETF - USD Acc Scopri di più

Se analizziamo il secondo trimestre del 2025, i mercati azionari globali hanno brillato, grazie alla pausa di 90 giorni sui nuovi “dazi reciproci” degli Stati Uniti che ha riacceso la propensione al rischio e aiutato l'MSCI World a guadagnare l'11,5%. L'MSCI USA ha registrato un rendimento quasi identico, pari all'11,2%, mentre i mercati emergenti hanno colto i vantaggi maggiori, con un +12,0%. L'Europa, invece, ha vacillato dopo un inizio forte, con un +2,5%. Il rally del primo trimestre ha portato il segnapunti da inizio anno al 9,5% per i titoli azionari mondiali, al 6,1% per gli Stati Uniti, all'8,5% per l'Europa e al 15,3% per i mercati emergenti.

La pausa nella politica monetaria è stata rafforzata da dati più deboli sull'inflazione core e dal calo del 10% dell'indice del dollaro, che ha registrato la più forte flessione trimestrale consecutiva degli ultimi trent'anni. Nel frattempo, la Banca centrale europea ha effettuato due tagli di 25 punti base ad aprile e giugno, portando il tasso sui depositi al 2%, mentre la Federal Reserve statunitense è rimasta ferma, nonostante le crescenti pressioni politiche per un ciclo di allentamento di 300 punti base.

Se osserviamo i fattori:

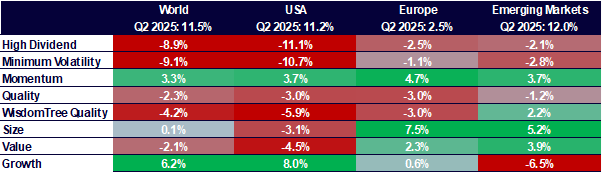

- Growth e Momentum hanno trainato il secondo trimestre grazie alla forza degli investimenti in IA sui mercati azionari globali e statunitensi. In queste regioni tutti gli altri fattori hanno arrancato.

- Value è il vincitore globale del 2025 (+7,2% rispetto all'MSCI World), grazie alla spinta del dollaro sui titoli ciclici, mentre Quality è il fanalino di coda (-3,3% rispetto all'MSCI World).

- Divergenze regionali - la performance poco brillante dell'Europa nel secondo trimestre ha mascherato un forte impulso del fattore Size, mentre i mercati emergenti hanno registrato un'impennata dei fattori Value e Size grazie all'allentamento delle politiche monetarie.

Questa puntata della WisdomTree Quarterly Equity Factor Review esamina il comportamento dei fattori azionari nel secondo trimestre e il loro potenziale impatto sui portafogli degli investitori.

Risultati trimestrali in primo piano: dazi, tecnologia e ripresa del fattore Size

La sospensione dei dazi e l'indebolimento del dollaro hanno spinto al rialzo i mercati azionari, con una nuova accelerazione della tecnologia mega-cap negli Stati Uniti e un rimbalzo dei titoli sensibili ai tassi nei mercati emergenti. L’Europa è rimasta indietro, penalizzata da revisioni degli utili in ritardo e dalla sottoperformance dei titoli energetici, nonostante l’allentamento della Banca centrale europea (BCE).

Sul fronte dei fattori, il secondo trimestre ha mostrato una forte rotazione da Value a Growth:

- Growth e Momentum trionfano grazie agli utili dell'IA - gli ottimi risultati, nel secondo trimestre, dei “Magnifici 7” hanno spinto Growth al rialzo negli Stati Uniti e a livello globale; Momentum è stato il fattore più costante, con un aumento del 3-5% in tutte le regioni.

- I fattori che esprimono avversione al rischio retrocedono - l'attenuarsi della volatilità, insieme a curve dei rendimenti più piatte, penalizzano i titoli High Dividend e Minimum Volatility.

- Size torna in auge in Europa e nei mercati emergenti - i rendimenti reali più bassi e l'ottimismo sui dazi hanno sostenuto i titoli industriali europei e gli esportatori dei mercati emergenti, favorendo Size.

- Aree di forza dei titoli Value - Value ha sovraperformato nei mercati emergenti e in Europa grazie al miglioramento dei titoli ciclici, nonostante il ritardo registrato negli Stati Uniti a causa del dominio del settore tecnologico.

Figura 1: Sovraperformance dei fattori azionari nel quarto trimestre del 2024 in tutte le regioni

Fonte: WisdomTree, Bloomberg, Dal 31 marzo 2024 al 30 giugno 2025. Calcoli in USD per tutte le regioni, ad eccezione dell'Europa dove i calcoli sono effettuati in EUR. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Revisione del primo semestre: Value in ascesa, Quality in ritirata

Nonostante i timori sui dazi, le azioni globali hanno guadagnato il 9,5% da inizio anno, sostenute dalla disinflazione e dai tagli dei tassi all'inizio del ciclo al di fuori degli Stati Uniti. L'allentamento complessivo di 200 punti base della BCE contrasta con la pausa della Fed, ampliando i differenziali dei tassi e sostenendo gli asset non denominati in USD, con un forte +8,5% dell'MSCI Europe e +15,3% dell'MSCI Emerging Markets da inizio anno.

Sul fronte dei fattori, Value ha dominato il primo semestre:

- leadership globale di Value - i titoli ciclici e finanziari più convenienti hanno vissuto un rally grazie alla crescita nominale più elevata e al dollaro più debole, portando Value a superare i benchmark mondiali di un 6-7%.

- Momentum rimane forte negli Stati Uniti e in Europa - le continue revisioni al rialzo degli utili hanno mantenuto Momentum ai vertici delle classifiche regionali, anche se Growth ha rallentato nel primo trimestre.

- Quality sotto pressione - l'aumento dei premi per il rischio di duration e l'attenuarsi della domanda di titoli mega-cap considerati un rifugio hanno reso Quality il segmento più debole ovunque, ad eccezione di un periodo caratterizzato da una maggiore avversione al rischio intorno a febbraio/marzo.

- Small cap ancora divise - Size ha visto una ripresa in Europa e nei mercati emergenti, ma rimane in territorio negativo negli Stati Uniti (-6,4%), dove persiste l'incertezza sulla politica monetaria.

Figura 2: Sovraperformance dei fattori azionari da inizio anno nelle varie regioni

Fonte: WisdomTree, Bloomberg, 31 dicembre 2024 - 30 giugno 2025. Calcolata in USD. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Size torna alla ribalta: i tagli dei tassi stanno dando il via a una ripresa delle small cap?

Dopo anni trascorsi nell'ombra, le small e mid cap stanno finalmente sovraperformando le large cap in Europa e nei mercati emergenti, grazie ai tagli consecutivi di 25 punti base della BCE ad aprile e giugno e al contesto di indebolimento del dollaro statunitense. L'MSCI Europe Small Cap ha guadagnato l'11,7% da inizio anno, rispetto all'8,7% dell'MSCI Europe e allo 0,4% del Russell 2000. Nel complesso, le valutazioni più convenienti e l'aumento del beta degli utili rispetto alla domanda interna stanno alimentando questa potenziale ripresa delle small cap.

Nei mercati emergenti, l'allentamento della politica monetaria e la ripresa dei semiconduttori in Corea e Taiwan hanno portato l'MSCI EM Small Cap a un +19% rispetto al +13,8% dell'MSCI EM dall'inizio del secondo trimestre.

Figura 3: Negli ultimi tre-quattro mesi, le small cap hanno dominato in Europa e nei mercati emergenti

Fonte: WisdomTree, Bloomberg, dal 31 dicembre 2023 al 15 luglio 2025. Calcoli in USD per i mercati emergenti e in EUR per l’Europa. Il grafico mostra il differenziale di performance (calcolato come rapporto tra le performance normalizzate dei due indici) tra l'MSCI Europe Small Cap net e l'MSCI Europe net per una linea e tra l'MSCI EM Small cap net e l'MSCI EM net per l'altra. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

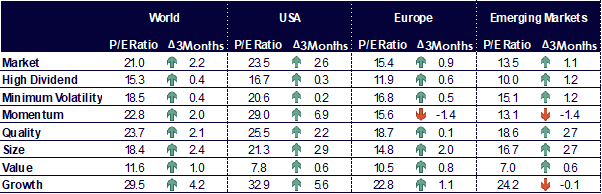

Growth rimane molto costoso su tutta la linea

Nel secondo trimestre del 2025, le valutazioni sono salite quasi ovunque, con Growth, Size e Quality che hanno registrato aumenti generalmente superiori al mercato, mentre le valutazioni degli altri fattori hanno subito incrementi più modesti. In Europa e nei mercati emergenti, Momentum rappresenta l'eccezione alla regola, con netti cali nel corso del trimestre.

Figura 4: Evoluzione storica dei rapporti prezzo/utili dei fattori azionari

Fonte: WisdomTree, Bloomberg, al 30 giugno 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Posizionarsi per una seconda metà dell’anno divergente

Con la politica monetaria statunitense ancora dipendente dai dati, la BCE nel pieno di un ciclo di allentamento e diverse banche centrali dei mercati emergenti che stanno già effettuando tagli, gli investitori si trovano di fronte a uno scenario macroeconomico sempre più asincrono. Un contesto caratterizzato da un atterraggio morbido, con una graduale disinflazione, una crescita modesta e nessuna nuova escalation sul fronte dei dazi, potrebbe:

- sostenere Growth e Momentum negli Stati Uniti, se gli investimenti in IA e gli utili continuano a superare le aspettative;

- prolungare la rimonta di Value e Size in Europa e nei mercati emergenti, dove i titoli ciclici più convenienti traggono vantaggio da politiche più accomodanti e da un dollaro più debole.

Al contrario, una recrudescenza dei dazi o un'inflazione persistente negli Stati Uniti giustificherebbero una selezione accurata di titoli Quality, High Dividend e Minimum Volatility.

In un tale mercato, gli investitori potrebbero optare per un approccio di tipo barbell tra Quality Growth (per esposizione a società con crescita secolare) e Small Cap Value (per ottenere il beta ciclico). Inoltre, potrebbe essere utile sovraponderare Value in Europa e Momentum nei mercati emergenti, dove l'allentamento monetario è più avanzato.

Il mondo è rappresentato dall'MSCI World net TR Index. Gli Stati Uniti sono rappresentati dall’MSCI USA net TR Index. L’Europa è rappresentata dall'MSCI Europe net TR Index. I mercati emergenti sono rappresentati dall’MSCI Emerging Markets net TR Index. Minimum Volatility è rappresentato dall’MSCI Min Volatility net total return index. Quality è rappresentato dall’MSCI Quality net total return index.

Momentum è rappresentato dall’MSCI Momentum net total return index. High Dividend è rappresentato dall’MSCI High Dividend net total return index. Size è rappresentato dall’MSCI Small Cap net total return index. Value è rappresentato dall’MSCI Enhanced Value net total return index. WisdomTree Quality è rappresentato dal WisdomTree Quality Dividend Growth Index.