Le véritable risque n’est pas la volatilité du bitcoin, mais la sous‑exposition

À retenir

- Malgré des replis historiques dépassant 50 %, les rendements annualisés glissants sur quatre ans sont restés durablement positifs, soulignant que l’horizon d’investissement, et non la volatilité, détermine les résultats réalisés.

- La performance cumulée du bitcoin est largement portée par un nombre limité de séances ; les manquer peut réduire les rendements, ce qui renforce l’importance de maintenir l’exposition plutôt que de chercher un point d’entrée précis.

- Même des allocations neutres en capitalisation de 1 à 2 % en bitcoin ont amélioré les rendements historiques et les ratios de Sharpe dans les portefeuilles multi‑actifs, avec une hausse marginale des drawdowns.

Bien qu’il ait été l’actif le plus performant de la dernière décennie, le bitcoin reste structurellement sous‑alloué dans les portefeuilles multi‑actifs.

Les facteurs émotionnels peuvent influencer les décisions des investisseurs. Il en résulte une sous‑exposition persistante à un actif caractérisé par des rendements convexes et une faible corrélation avec les actifs traditionnels.

D’un cycle à l’autre, le même schéma comportemental se répète :

-

Le risque est surestimé

-

La contribution au portefeuille est sous‑estimée

-

Le timing est privilégié au détriment de l’exposition

Le résultat est prévisible : une participation manquée à une distribution de rendements fortement asymétrique.

Ce n’est pas un problème propre au bitcoin. C’est un problème de cadre d’analyse.

Mythe 1 : le bitcoin est trop volatil pour les investisseurs de long terme

Réalité : la volatilité est le prix de la convexité.

Les drawdowns du bitcoin peuvent être importants, dépassant fréquemment 50 % entre le pic et le creux.1 Cela ne fait aucun doute.

L’enjeu est de déterminer si ces replis compromettent les résultats à long terme. Bien que les données historiques2 indiquent que des horizons de détention longs ont parfois atténué l’impact des replis, rien ne garantit que les résultats futurs suivront les mêmes schémas.

-

Depuis fin 2013, les rendements glissants sur quatre ans ont historiquement été positifs sur l’ensemble des périodes observées.

-

Le rendement annualisé médian sur quatre ans s’est établi à 64 %.

-

Le plus faible rendement annualisé observé sur quatre ans a été de 7 %.

Malgré une forte volatilité à court terme, les résultats à long terme sont restés positifs. Ce décalage provient d’une inadéquation des horizons d’investissement :

-

Les horizons courts exposent la volatilité.

-

Les horizons longs capturent la revalorisation liée à l’adoption.

Figure 1 : Le bitcoin a affiché des rendements annualisés glissants sur quatre ans positifs sur toutes les périodes observées

Source : WisdomTree, Artemis Terminal. 23 mars 2026. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Les comportements sont récurrents :

-

Les investisseurs se focalisent sur les replis.

-

Ils sortent du marché en période de tension.

-

Ils manquent les phases de reprise.

Assimiler la volatilité au risque conduit à des décisions d’allocation structurellement sous‑optimales.

Mythe 2 : le timing compte davantage que la taille de l’allocation

Réalité : l’exposition détermine les résultats, le timing les ajuste.

Les investisseurs se concentrent souvent sur les points d’entrée tout en sous‑estimant l’importance de maintenir l’exposition.

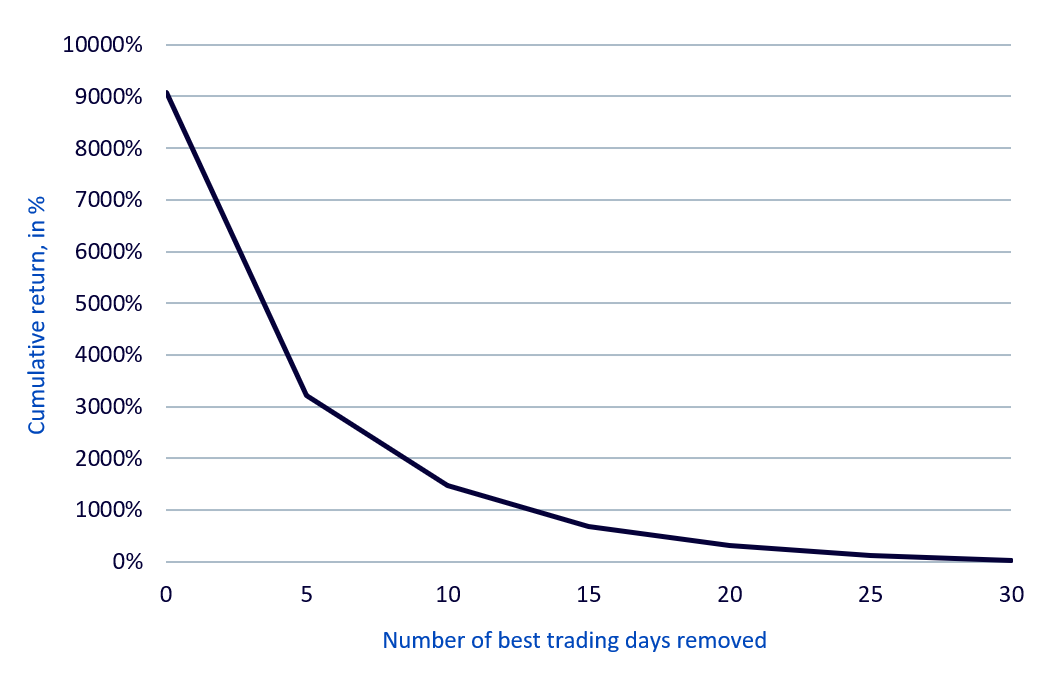

Les rendements du bitcoin sont fortement concentrés. Manquer seulement les 30 meilleures séances réduit les rendements cumulés de plus de 9 000 % à 26 %3. Cela s’explique par le fait que :

-

Le market timing exige une double précision : à l’entrée et à la sortie.

-

Manquer les phases de hausse est bien plus préjudiciable qu’un mauvais timing d’entrée.

Figure 2 : Manquer les meilleures séances du bitcoin détruit la performance

Source : WisdomTree, Artemis Terminal. Du 1 janvier 2014 au 23 mars 2026. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Ce qui peut fonctionner en pratique :

-

Une allocation neutre en capitalisation d’environ 1 à 2 %.

-

Un rééquilibrage périodique.

-

Un investissement programmé, en option, pour réduire la dispersion des points d’entrée.

La constance l’emporte sur la précision. Les décisions d’allocation déterminent la participation, tandis que les décisions de timing ne font qu’ajuster les résultats.

Mythe 3 : la volatilité rend le bitcoin inadapté aux portefeuilles

Réalité : l’impact sur le portefeuille dépend de la corrélation et de l’asymétrie.

La volatilité, prise isolément, n’est pas un critère décisionnel. La construction de portefeuille dépend des effets d’interaction.

Historiquement, le bitcoin a présenté :

-

Une volatilité intrinsèque élevée.

-

Une faible corrélation avec les actifs traditionnels.

-

Une asymétrie marquée des rendements (forte convexité).

Cette combinaison est puissante et a historiquement contribué aux bénéfices de diversification, tout en introduisant des sources de risque supplémentaires, notamment une volatilité élevée et une incertitude accrue.

Les données montrent que l’intégration du bitcoin dans un portefeuille global 60/40 traditionnel a historiquement :

-

augmenté les rendements ;

-

amélioré les ratios de Sharpe ;

-

légèrement accru les replis.

Figure 3 : De faibles allocations en bitcoin ont historiquement amélioré l’efficacité du portefeuille

Source : Bloomberg, WisdomTree. Du 31 décembre 2013 au 31 décembre 2025. En USD. Basé sur les rendements quotidiens. Le portefeuille global 60/40 est composé de 60 % MSCI All Country World et de 40 % Bloomberg Multiverse. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

À titre d’exemple, historiquement4:

-

Une allocation de 3 % en bitcoin a augmenté les rendements annualisés de 1,8 %.

-

Amélioration du ratio de Sharpe de 0,18.

-

Hausse du repli maximal de seulement 2 %.

Cela s’explique par le fait que le risque ne dépend pas uniquement de la volatilité. Il dépend de la manière dont les actifs interagissent entre eux.

La contribution du bitcoin au portefeuille provient de la diversification et de l’asymétrie, non de la stabilité.

De l’idée reçue à la discipline d’allocation

Le changement nécessaire est analytique, non idéologique. Les investisseurs doivent réexaminer trois hypothèses fondamentales :

-

Repenser la volatilité. La volatilité est une caractéristique des actifs dont la valorisation est liée à l’adoption, pas un facteur disqualifiant.

-

Prioriser l’allocation plutôt que le timing. L’exposition détermine les résultats. Le timing ne fait que les ajuster.

-

Évaluer au niveau du portefeuille. Le critère pertinent est la contribution à l’efficacité du portefeuille, non la volatilité prise isolément.

En pratique :

-

Penser en termes de portefeuille, non d’actifs isolés.

-

Dimensionner les positions de manière appropriée.

-

Allonger l’horizon d’investissement.

Comme toujours, quelques mises en garde importantes s’imposent :

-

Les rendements futurs sont incertains et probablement inférieurs aux moyennes historiques.

-

Les structures de corrélation peuvent évoluer à mesure que l’adoption institutionnelle progresse.

Ces mises en garde n’invalident pas la thèse, mais elles renforcent la nécessité d’une discipline dans la taille des allocations.

En résumé

Le bitcoin « n’échoue » pas aux tests d’investissement. Ce sont les tests appliqués qui ne sont pas les bons.

Les investisseurs pourraient envisager :

-

D’évaluer le bitcoin dans un contexte de portefeuille.

-

De privilégier l’exposition plutôt que la précision du timing.

-

D’allonger l’horizon d’investissement.

En tenant compte de ces éléments, le bitcoin peut passer d’un pari spéculatif à une allocation stratégique.

Le véritable risque n’est pas la volatilité, mais une sous‑exposition structurelle.

Le bitcoin est un actif très volatil et peut connaître d’importantes fluctuations de prix sur de courtes périodes. Les investisseurs peuvent perdre une partie ou la totalité de leur investissement. Sa valeur peut être affectée par des évolutions réglementaires, des changements technologiques, le sentiment de marché et les conditions de liquidité. Les actifs numériques peuvent également être exposés à des risques opérationnels et de conservation. Les investissements dans des actifs numériques tels que le bitcoin sont spéculatifs et peuvent ne pas convenir à tous les investisseurs. Les investisseurs doivent évaluer attentivement leur tolérance au risque et consulter la documentation pertinente, notamment le prospectus et le KID/KIID, avant d’investir.

1Source : WisdomTree, Artemis Terminal. 23 mars 2026.

2 Source : WisdomTree, Artemis Terminal. 23 mars 2026.

3 Source : WisdomTree, Artemis Terminal. Du 1 janvier 2014 au 23 mars 2026.

4 Source : Bloomberg, WisdomTree. Du 31 décembre 2013 au 31 décembre 2025. En USD. Basé sur les rendements quotidiens. Le portefeuille global 60/40 est composé à 60 % de MSCI All Country World et à 40 % de Bloomberg Multiverse.