Retour sur les facteurs actions au T1 2026 avec WisdomTree

À retenir

- Le premier trimestre 2026 a montré que le régime factoriel de fin 2025 s’est largement poursuivi, avec une surperformance du facteur Value dans les quatre régions, tandis que High Dividend et Minimum Volatility ont également progressé, les investisseurs privilégiant la résilience à la thématique Growth.

- Les actions mondiales ont souffert sous l’effet des chocs géopolitiques, de la hausse des prix de l’énergie et d’un affaiblissement du scénario de baisse de taux, mais l’Europe et les marchés émergents ont montré une résilience supérieure à celle des États-Unis.

- Pour la suite de l’année, 2026 pourrait récompenser un positionnement sélectif, l’Europe apparaissant attractive pour les facteurs Value et High Dividend, tandis que les États-Unis pourraient favoriser le facteur Quality comme approche plus défensive pour rester investi.

En revenant sur le premier trimestre 2026, les actions mondiales ont entamé l’année avec une grande partie de l’optimisme qui avait marqué la fin de 2025. L’inflation se modérait, les banques centrales étaient attendues sur une trajectoire progressive d’assouplissement, et les investisseurs restaient prêts à payer pour la résilience des bénéfices et la dynamique structurelle liée à l’intelligence artificielle. Au fil du trimestre, les marchés ont été influencés par une série de chocs géopolitiques, d’abord au Groenland puis en Iran, ce qui a perturbé le sentiment. Les prix de l’énergie ont augmenté, les anticipations de baisse de taux sont devenues plus incertaines et la volatilité s’est accrue en fin de période. Malgré cela, le message d’ensemble est resté relativement constructif : les attentes de bénéfices sont restées solides, les valorisations se sont ajustées et les actions ont montré une résilience supérieure à ce que laissaient entendre les gros titres.

Cette édition du Retour trimestriel sur les facteurs actions de WisdomTree analyse comment un contexte macroéconomique plus fragile a redéfini le leadership factoriel au premier trimestre et ce que cela pourrait impliquer pour les portefeuilles au fil de l’année 2026.

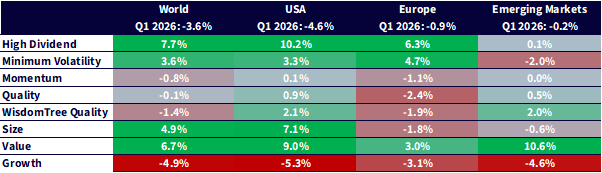

Focus sur la performance trimestrielle : Le facteur Value domine, le facteur Growth s’essouffle

Après un début de trimestre solide, les actions ont inversé leur trajectoire, les tensions autour du détroit d’Ormuz pesant sur le sentiment, assombrissant les perspectives pour l’économie mondiale et ravivant le souvenir du choc inflationniste de 2022. Sur les trois mois, l’indice MSCI World a reculé de 3,2 % et les actions américaines ont perdu 4,6 %1. L’Europe et les marchés émergents ont fait preuve de davantage de résilience, ne reculant que de 0,9 % et 0,6 %1, respectivement. L’Europe continue de bénéficier d’un soutien budgétaire important, notamment via les dépenses de défense et d’infrastructures, ainsi que d’une forte culture de retour aux actionnaires axée sur les dividendes et les rachats d’actions.

Sur le plan factoriel, le premier trimestre ressemblait moins à un changement de régime qu’à la poursuite des tendances récentes, avec toutefois une évolution notable du ton :

- Le facteur Value a de nouveau surperformé dans les quatre régions, affichant un rendement de 6,7 % au niveau mondial, 9,0 % aux États‑Unis et 10,6 % sur les marchés émergents.

- Le facteur High Dividend a également enregistré une forte performance, surperformant dans toutes les régions et dépassant le facteur Value dans les marchés développés, aux États‑Unis et en Europe.

- À mesure que le leadership de marché se diversifiait et que l’emprise des Magnificent Seven continuait de s’atténuer, le facteur Growth a sous-performé tous les autres facteurs dans chaque région. Le facteur Size, à l’inverse, a affiché une forte performance aux États‑Unis.

- Le facteur Minimum Volatility est remonté nettement dans le classement, en particulier au niveau mondial, aux États‑Unis et en Europe, ce qui suggère que les investisseurs recherchaient des flux de trésorerie, un soutien en termes de valorisation et de la résilience plutôt que de poursuivre la duration ou les récits de marché.

- Le rebond du facteur Quality au quatrième trimestre ne s’est pas matérialisé, même si le facteur est resté résilient aux États‑Unis et sur les marchés émergents.

Figure 1 : Surperformance des facteurs actions au T1 2026 selon les régions

Source : WisdomTree, MSCI, Bloomberg L.P. Du 13 décembre 2025 au 31 mars 2026. Calculs effectués en USD pour toutes les régions, sauf pour l’Europe où les calculs sont réalisés en EUR. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

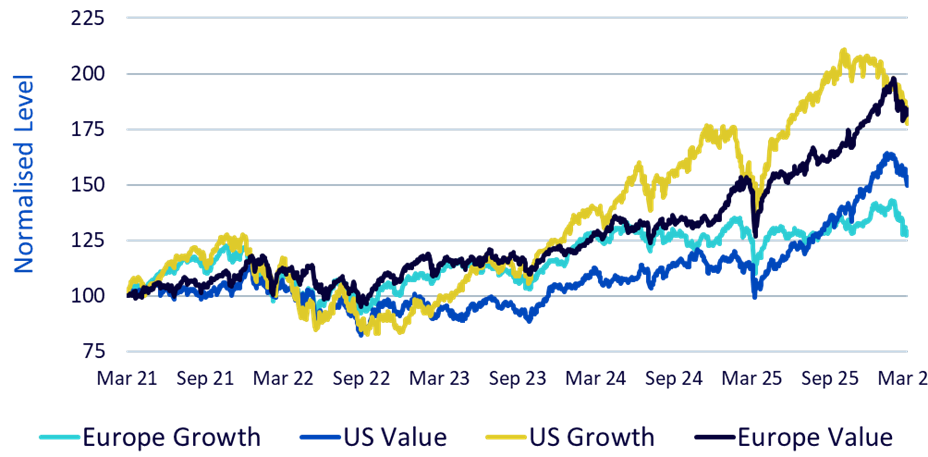

Le facteur Value en Europe retrouve de l’élan grâce aux soutiens budgétaires

Les actions de croissance américaines, menées par les Magnificent Seven2 , dominent l’actualité depuis plusieurs années. Ce récit a sans doute éclipsé d’autres sources importantes de performance actions. S’il est largement reconnu que le facteur Growth aux États‑Unis a enregistré un rendement impressionnant de 84 % au cours des cinq dernières années, moins d’investisseurs savent que le facteur Value en Europe a généré 83 % sur la même période.

Plus récemment, la dynamique s’est clairement déplacée en faveur du facteur Value en Europe. Les actions européennes ont surperformé les marchés américains depuis le début de 2025, en particulier une fois intégrés les effets de change pour les investisseurs en euros, et le facteur Value a régulièrement dominé le classement factoriel lors des cycles récents.

Cette dynamique ne s’est pas développée isolément. L’Europe bénéficie de plus en plus d’une dynamique de reflation domestique, portée par l’expansion budgétaire et la hausse des dépenses, notamment dans la défense, les infrastructures et l’électrification. Dans cet environnement, les segments Value et dividendes semblent bien positionnés, soutenus par des flux de trésorerie plus solides, un pouvoir de fixation des prix plus élevé et une moindre dépendance à la baisse des taux d’intérêt.

Figure 2 : Le facteur Value en Europe a rattrapé le facteur Growth aux États‑Unis

Source : WisdomTree, MSCI, Bloomberg L.P. Du mercredi 31 mars 2021 au 31 mars 2026. Les indices européens sont exprimés en EUR et les indices américains en USD. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

Se positionner pour un second semestre divergent

Pour la suite de l’année, 2026 devrait davantage récompenser la sélectivité qu’une exposition large au marché. Le contexte macroéconomique demeure hétérogène, les trajectoires de politique économique divergeant selon les régions et les marchés restant sensibles aux surprises liées à l’inflation, à l’énergie et à la croissance. Dans cet environnement, l’Europe pourrait être bien positionnée pour les facteurs Value et High Dividend, où les valorisations restent plus favorables et où la sensibilité des bénéfices aux thèmes industriels, de défense et d’infrastructures est plus marquée. Aux États‑Unis, où les valorisations et la concentration restent élevées, le facteur Quality peut offrir une approche plus défensive pour rester investi.

Bien que les tendances factorielles puissent fournir des indications utiles, elles sont susceptibles d’évoluer et peuvent ne pas perdurer. Les marchés actions demeurent sensibles aux évolutions macroéconomiques, notamment l’inflation, les taux d’intérêt et les risques géopolitiques. Les investisseurs peuvent subir des pertes et doivent tenir compte des risques liés à l’investissement factoriel, y compris des périodes de sous‑performance.

1Source : WisdomTree, MSCI, Bloomberg L.P. Du 13 décembre 2025 au 31 mars 2026.

2Les Magnificent Seven désignent un groupe d’entreprises américaines particulièrement performantes et influentes sur le marché actions : Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft et Nvidia.