Lithium : Le métal léger au rôle déterminant

À retenir

- L’électrification des transports constitue le principal moteur de croissance de la demande de lithium.

- Après une forte expansion ces dernières années, la croissance de l’offre de lithium devrait ralentir à l’horizon 2030.

- L’extraction et le raffinage restent géographiquement concentrés, ce qui accroît le risque de tensions futures sur le marché.

En 1817, un jeune chimiste suédois, Johan August Arfwedson, analysait un minéral appelé pétalite lorsqu’il identifia un nouvel élément. Il le nomma lithium, d’après le mot grec lithos (pierre), car contrairement au sodium et au potassium, il fut découvert dans la roche et non dans des cendres végétales. Il s’est avéré être le métal le plus léger du tableau périodique. Léger mais extrêmement réactif, y compris au contact de l’eau, le lithium a toujours suscité la curiosité des chercheurs1.

Deux siècles plus tard, ce même élément se trouve au cœur d’une révolution d’un tout autre ordre. Le lithium constitue l’élément central des batteries rechargeables modernes. Allant des véhicules électriques et du stockage sur réseau aux Smartphones et aux centres de données, il alimente discrètement l’électrification et la numérisation de notre économie.

À mesure que les économies cherchent à se décarboner, à se digitaliser et à s’électrifier, l’importance stratégique du lithium augmente rapidement. La demande devrait progresser fortement, tandis que l’offre pourrait devenir plus contrainte au regard de cette demande dans les années à venir. Dans ce blog, nous présentons les principales prévisions d’offre et de demande pour le lithium et leurs implications potentielles pour les investisseurs.

La demande de lithium devrait augmenter

Le scénario « (IEA ) Stated Policies » de Le scénario des politiques déclarées de l’Agence internationale de l’énergie (AIE) — autrement dit son scénario de référence fondé sur les politiques actuellement annoncées à l’échelle mondiale, anticipe une hausse marquée de la demande de lithium.

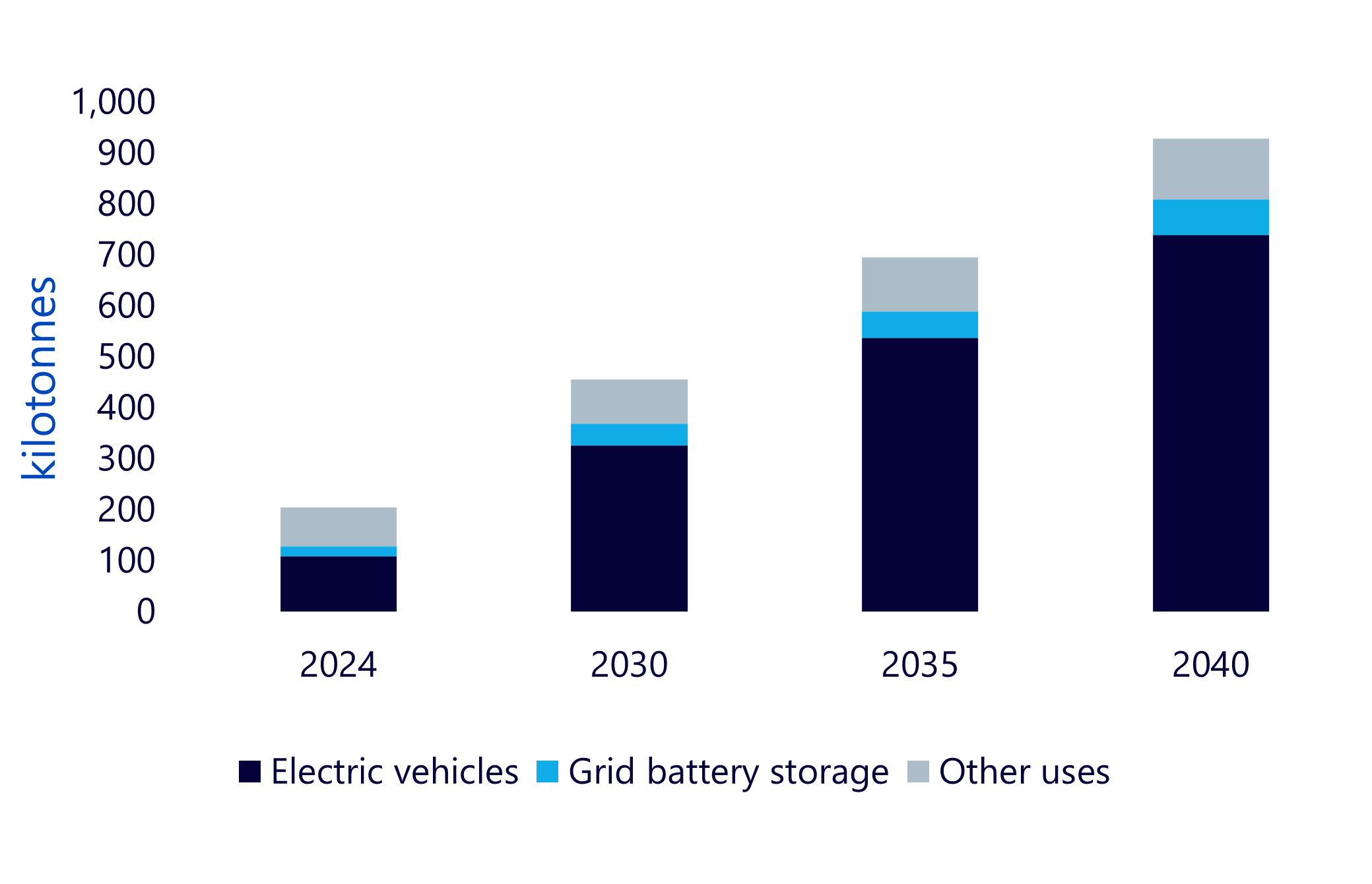

Figure 1 : Demande totale de lithium dans le scénario de référence de l’AIE

Source : Agence internationale de l’énergie (AIE), Mai 2025. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

Trois observations principales se dégagent du graphique. Premièrement, les véhicules électriques constituent le principal moteur de croissance. Les batteries lithium‑ion sont essentielles tant pour les véhicules 100 % électriques que pour les hybrides rechargeables. À mesure que leur adoption progresse, la demande de lithium augmente également. Wood Mackenzie estime que les batteries rechargeables représentent environ 90 % de la demande mondiale de lithium en 2025, le secteur automobile en constituant la majeure partie2. La demande est également influencée par l’évolution des technologies de batteries, notamment la forte croissance des batteries lithium‑fer‑phosphate (LFP) et des cathodes à forte teneur en nickel3. En résumé, l’électrification des transports est le facteur déterminant de l’évolution des marchés du lithium.

Deuxièmement, le stockage stationnaire constitue également un segment en forte croissance. Avec l’essor des capacités d’énergies renouvelables, les systèmes de stockage deviennent indispensables pour équilibrer les réseaux électriques et gérer l’intermittence. Wood Mackenzie prévoit que les installations annuelles de systèmes de stockage progresseront de près de 60 % entre 2025 et 20304. Plus d’énergies renouvelables implique davantage de stockage, et davantage de stockage implique plus de lithium.

Troisièmement, il existe une catégorie « autres usages » qui représente, de toute évidence, une part significative. Le lithium est utilisé dans l’électronique portable, les outils électriques, certaines applications industrielles comme la céramique et le verre, ainsi que dans divers produits spécialisés. Une croissance régulière est également attendue dans ce segment de la demande.

Le lithium joue donc un rôle essentiel non seulement dans les transports, mais aussi dans l’ensemble du processus d’électrification et de numérisation de l’économie mondiale.

L’offre devrait se resserrer et rester concentrée

Le scénario central de l’AIE concernant l’offre rend l’analyse de la dynamique du marché encore plus révélatrice.

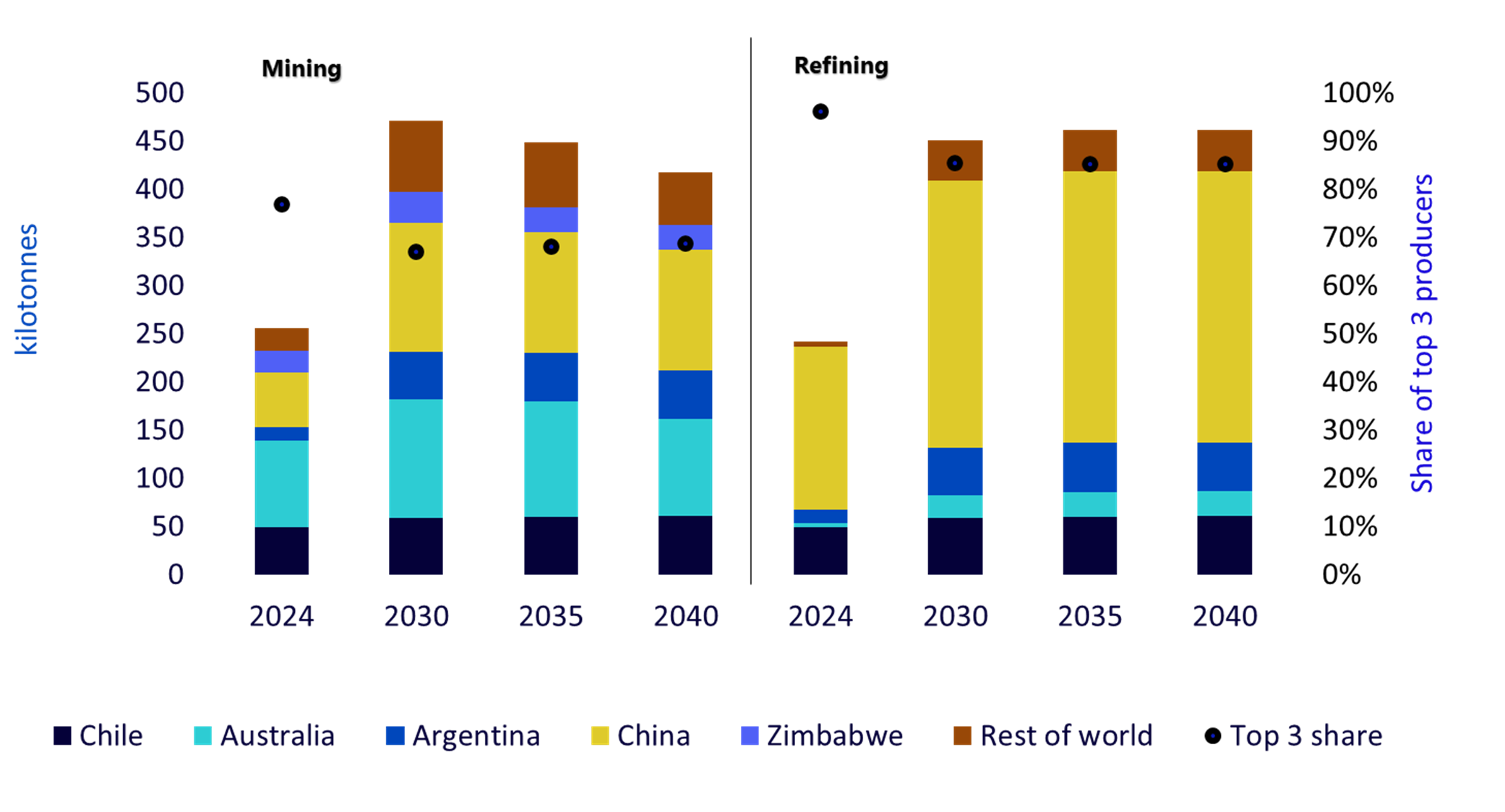

Figure 2 : Offre de lithium provenant des projets existants et annoncés dans le scénario de référence de l’AIE

Source : Agence internationale de l’énergie, Mai 2025. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

Là encore, ce graphique permet trois observations clés. Premièrement, la croissance de l’offre ralentit nettement au fil du temps. Bien que le marché ait connu une expansion exceptionnelle ces dernières années, Wood Mackenzie indique que l’extraction de lithium a progressé à un taux de croissance annuel composé de 31 % entre 2020 et 2025, mais devrait ralentir à 6 % sur le long terme, jusqu’en 20355. Ceci étant expliqué par le fait que les ressources connues auront été identifiées et développées, entraînant une stabilisation progressive des volumes extraits. Autrement dit, après une phase d’expansion rapide, la croissance de l’offre commence à ralentir alors même que la demande poursuit sa progression. Sur les marchés des matières premières, ce type de décélération est généralement propice à l’apparition de tensions.

Deuxièmement, l’offre reste concentrée dans un nombre limité de pays. Du côté de l’extraction minière, l’Australie et la Chine devraient conserver leur position dominante, même si leurs parts respectives évoluent au fil du temps. Outre l’extraction à partir de roches dures, le lithium est également produit à partir de saumures, des réservoirs souterrains d’eau salée, notamment en Amérique du Sud. Le Chili, l’Argentine et la Chine concentrent la majorité de cette production issue des saumures6. Cette concentration implique que des perturbations, des changements de politique ou un sous‑investissement dans quelques régions peuvent entraîner des répercussions importantes à l’échelle mondiale.

Troisièmement, les capacités de raffinage sont elles aussi fortement concentrées, en particulier en Chine. Wood Mackenzie souligne que les raffineries situées en Chine ont représenté 74 % de la croissance de la production raffinée entre 2020 et 20257. Bien que la croissance devrait devenir plus équilibrée géographiquement à l’avenir, la Chine devrait encore contribuer à plus de la moitié des nouvelles capacités de raffinage à court terme. Comme pour de nombreux métaux stratégiques, le contrôle du raffinage est tout aussi déterminant que celui de l’extraction des matières premières.

Globalement, la croissance de l’offre ralentit et demeure géographiquement concentrée, créant les conditions dans lesquelles des périodes de tension pourraient devenir plus marquées si la demande suit la trajectoire anticipée.

Conclusion

Le lithium est le métal le plus léger du tableau périodique, mais il porte une part croissante des besoins énergétiques mondiaux. Allant des véhicules électriques au stockage stationnaire, en passant par les appareils que nous utilisons au quotidien, le lithium rend possible l’électrification, la mobilité et la connectivité numérique.

Il ne fait pas toujours la une de l’actualité comme le pétrole ou l’or. Mais à mesure que la demande augmente et que la croissance de l’offre ralentit tout en restant concentrée, son importance stratégique devient difficile à ignorer. Pour les investisseurs qui s’intéressent aux prochaines étapes de l’électrification, le lithium occupe une place de plus en plus centrale dans la réflexion.

1 International Lithium Association, 2023.

2, 3, 4, 5, 6, 7 Wood Mackenzie, Global lithium investment horizon outlook, T4 2025.