Une forte hausse de la demande en métaux liée à la révolution électrique

À retenir

- Augmentation de la demande en électricité : la consommation mondiale d’électricité devrait augmenter de 22 % d’ici 2030, inversant plusieurs décennies de stagnation dans les pays développés.

- Les centres de données stimulent la croissance : la consommation d’électricité des centres de données pourrait être multipliée par neuf d’ici 2030, accédant ainsi au rang de principal consommateur d’énergie à l’échelle mondiale.

- Augmentation de la demande en cuivre : indispensable à l’électrification, le cuivre verra sa demande progresser de 2,5 % par an d’ici 2034.

- Des investissements massifs dans les infrastructures sont nécessaires : la réalisation de l’objectif zéro émission nette nécessitera 21 000 milliards de dollars d’investissements dans le réseau ainsi que la multiplication par deux du nombre de lignes de transmission d’ici 2050.

L’économie mondiale se trouve à un point d’inflexion majeur, la consommation d’électricité s’apprêtant à connaître une croissance significative après plusieurs décennies de stagnation dans les pays développés. Cette évolution, portée par les progrès technologiques et la transition énergétique, transformera radicalement le cycle minier et générera une demande considérable pour les métaux de base.

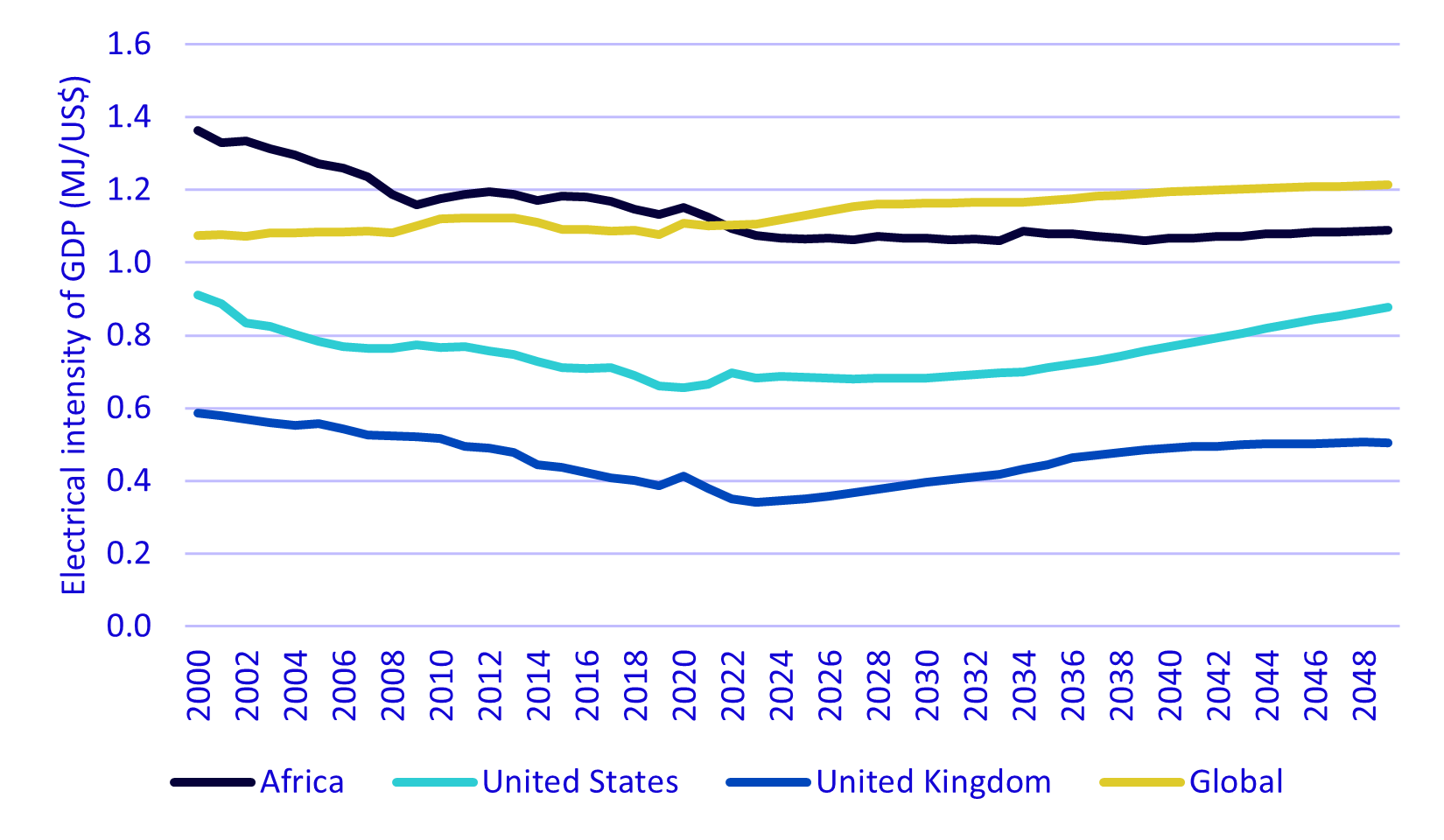

Après un quart de siècle de découplage entre la demande en électricité et la croissance du PIB1 dans la plupart des pays développés, nous assistons à une inversion de cette tendance. L’électrification de l’économie est en pleine expansion, à l’heure où l’intensité électrique de la croissance du PIB progresse (voir illustration 1).

Illustration 1 : L’intensité électrique du PIB a atteint un point d’inflexion

Source : Wood Mackenzie, mars 2025.

Cette transformation n’est pas seulement le résultat de la politique gouvernementale, mais elle est profondément ancrée dans les progrès technologiques, qui englobent l’électrification, le déploiement des centres de données et la transition énergétique au sens large.

D’ici 2030, nous prévoyons une hausse de 22 % de la consommation d’électricité (voir illustration 2). Les véhicules électriques et les centres de données se démarquent comme les moteurs les plus dynamiques de la demande durant cette décennie. Néanmoins, au cours des prochaines décennies, cette croissance sera portée par l’électrification des secteurs à forte consommation d’énergie, tels que le ciment, l’acier et le transport routier, ainsi que par les nouvelles technologies vertes de production d’hydrogène et de captage du carbone.

Illustration 2 : La demande mondiale d’électricité devrait augmenter de 22 % d’ici 2030

Source : Wood Mackenzie, Service de transition énergétique, mars 2025. La demande résidentielle, commerciale et auxiliaire ne prend pas en compte celle des centres de données, qui est présentée séparément.

L’essor des centres de données est particulièrement remarquable. La consommation mondiale d’électricité des centres de données pourrait atteindre des niveaux record, passant d’environ 500 TWh2 à 4 500 TWh d’ici 2030, soit une multiplication par neuf. Ce chiffre représenterait 4 % de la demande mondiale d’électricité d’ici 2030, et pourrait atteindre 8 % en 2050. Il est important de souligner que cette tendance s’étend largement au-delà des États-Unis, les gouvernements du monde entier mettant en avant la souveraineté des données, ce qui accélère l’expansion des centres de données partout sur la planète.

Les récentes avancées dans le secteur de l’intelligence artificielle (IA) révèlent un potentiel de croissance encore plus significatif. L’émergence de DeepSeek, start-up chinoise innovante dans le domaine de l’IA, a remis en question la thèse de la domination américaine dans ce secteur. Cela devrait accélérer la mondialisation de cette technologie. Les grandes entreprises technologiques occidentales, telles qu’Apple, Meta, Amazon, Google et Microsoft, maintiendront toutefois leur engagement consistant à investir plus de 300 milliards de dollars dans les centres de données d’ici 2025.

Les répercussions sur la demande en métaux de base sont considérables. Le cuivre devrait notamment profiter de cette évolution de manière significative. Même si l’IA devient plus accessible, et que les centres de données se diversifient en termes de propriété et de localisation, le cuivre reste indispensable à ces infrastructures.

Illustration 3 : Métaux nécessaires à la production, à la transmission et au stockage

Illustration 3a : Métaux utilisés dans les technologies d’énergie propre

Illustration 3b : Métaux utilisés dans les MCI et dans les VEB destinés au transport de passagers3

Illustration 3c : Métaux utilisés dans la transmission

Source : Wood Mackenzie, mars 2025.

Il est toutefois important de tenir compte des risques de ralentissement. Les progrès vers un système énergétique à faible émission de carbone se heurtent à de multiples obstacles, ce qui nous rend dangereusement dépendants des combustibles fossiles. Nous pourrions nous diriger vers une « transition retardée », soit un scénario de +3 °C potentiellement désastreux, dans lequel les émissions n’atteindraient leur pic qu’au début des années 2030.

Néanmoins, même dans ce scénario moins optimiste, l’électrification reste cruciale pour la sécurité énergétique. Dans notre scénario de référence, la part de l’électricité dans la demande énergétique finale devrait progresser de manière régulière, passant de 23 % en 2024 à 35 % d’ici 2050. Même dans un scénario de transition retardée, elle atteindrait tout de même 33 %.

Répondre à cette demande croissante présente des défis considérables, notamment en ce qui concerne la fourniture d’électricité décarbonée. Les grandes entreprises technologiques se fixent des objectifs ambitieux : Amazon vise 100 % d’énergie renouvelable d’ici 2025, tandis que Microsoft cible la négativité carbone d’ici 2030. La réalisation de ces objectifs nécessitera le recours à une combinaison d’énergies renouvelables, une dépendance accrue à la production de gaz naturel à court terme, ainsi que l’éventuel déploiement de l’énergie nucléaire.

Cette transition augmentera considérablement les besoins en métaux. La demande liée aux batteries devrait être multipliée par cinq d’ici 2050 dans notre scénario de référence, et par dix dans notre scénario zéro émission nette. La réalisation de l’objectif zéro émission nette nécessitera 21 000 milliards de dollars d’investissements dans les réseaux électriques d’ici 2050, en doublant la longueur des lignes de transmission et de distribution.

Cette expansion rapide exercera une pression sur les chaînes d’approvisionnement, la demande annuelle de cuivre, d’aluminium et d’autres composants essentiels, tels que les commutateurs et les transformateurs destinés à l’expansion du réseau doublant d’ici 2035. Le marché du cuivre devrait notamment être confronté à une pression importante. Nous prévoyons une croissance annuelle de la consommation totale de cuivre de 2,5 % entre 2024 et 2034, l’utilisation accrue de déchets de cuivre permettant d’atténuer les besoins miniers à 2,0 %. Cependant, pour une matière première qui a atteint sa maturité et dont l’offre est structurellement restreinte, cette situation représente un défi majeur.

Les secteurs de l’électricité et des métaux de base s’apprêtent à entrer dans une nouvelle ère de croissance de la demande, portés par l’électrification de l’économie mondiale et les efforts de décarbonation. Cette nouvelle dynamique présente à la fois des opportunités et des défis pour l’industrie minière, nécessitant une planification stratégique, des investissements substantiels et des solutions innovantes pour répondre à l’évolution des besoins énergétiques mondiaux.

1PIB = produit intérieur brut.

2TWh = térawattheure.

3MCI = moteur à combustion interne ; VEB = véhicule électrique à batterie.