Le prix ne suffit pas : le moteur caché des rendements des crypto-actifs

À retenir

- Les marchés des cryptomonnaies évoluent de plus en plus au-delà d’un cadre uniquement axé sur les prix. La cryptomonnaie est passée à un modèle de rendement total : prix + rendement du staking – frais. Ignorer le rendement peut affecter les résultats de rendement total à long terme.

- Le rendement est désormais un moteur principal de rendement. Le revenu du staking se capitalise et influence de manière significative les résultats au fil du temps, en particulier dans les réseaux à rendement élevé comme Solana.

- La mise en œuvre génère une dispersion de la performance. Deux investisseurs ayant une exposition aux mêmes actifs peuvent obtenir des rendements différents selon l’accès au staking, la structure des frais et la qualité d’exécution. L’alpha s’est déplacé de la sélection à la mise en œuvre.

- Le staking natif par rapport au staking liquide constitue un arbitrage structurel. Un rendement plus élevé s’accompagne de complexité et d’illiquidité (staking natif), tandis que la flexibilité et l’efficacité du capital ont un coût (staking liquide). Le choix optimal dépend du réseau, il n’est pas universel.

Les investisseurs en cryptomonnaies peuvent mal évaluer les rendements. Le prix n’est plus le seul moteur. Le rendement devient de plus en plus important. Le staking occupe désormais une place plus centrale dans la performance, et le négliger peut entraîner une diminution du rendement total au fil du temps.

Le cadre du rendement total

La cryptomonnaie arrive à maturité. Les rendements commencent à ressembler à la finance traditionnelle où le revenu compte autant que le prix. Le marché passe d’une approche axée uniquement sur les prix à un cadre de rendement total.

Ce n’est pas nouveau. C’est ainsi que fonctionnent déjà toutes les grandes classes d’actifs.

- Actions : prix + dividendes.

- Obligations : prix + coupon.

- Crypto : prix + rendement du staking.

Pour les crypto-actifs, l’équation du rendement total est simple : rendement du prix + rendement du staking – frais.

Les implications sont immédiates :

- Des réseaux tels qu’Ethereum et Solana récompensent les participants avec un rendement de staking pour la sécurisation du système.

- Les cadres de performance institutionnels se concentrent sur le rendement total, et non uniquement sur l’appréciation des prix.

- Deux investisseurs détenant le même actif crypto peuvent obtenir des rendements très différents selon qu’ils accèdent ou non au staking et selon la manière dont ils le font.

La cryptomonnaie rattrape le cadre du rendement total, mais l’adoption reste inégale, ce qui crée des opportunités.

La véritable décision concerne la manière dont vous accédez au rendement du staking

Le staking n’est pas un choix binaire. La méthode utilisée a un impact direct sur le rendement, le risque et la flexibilité.

Le staking natif consiste à participer directement au réseau, généralement via un portefeuille ou un validateur. Cette approche tend à offrir des rendements plus élevés car il y a moins de fuite de frais. Il offre également une exposition directe à l’économie du réseau.

Cependant, cela implique des compromis. Cela nécessite une configuration technique, une surveillance continue et une sélection rigoureuse des validateurs. Dans certains cas, les actifs sont bloqués pendant une période, ce qui réduit la flexibilité.

Le liquid staking consiste, en revanche, à détenir un jeton représentant des actifs mis en staking, comme le Lido Staked Ether (stETH). Cette approche maintient les actifs liquides et plus faciles à utiliser, en particulier dans la finance décentralisée (DeFi).

Le compromis concerne le coût et le risque. Les frais réduisent le rendement et des risques liés aux contrats intelligents sont introduits. Il peut également exister de faibles écarts de prix entre le jeton et l’actif sous-jacent.

Figure 1 : Le rendement par rapport à la flexibilité constitue le principal compromis dans la conception du staking

Source: WisdomTree. Avril 2026.

Le choix ne consiste pas simplement à maximiser le rendement. Il s’agit de trouver un équilibre entre rendement et utilisabilité.

Le staking natif offre généralement des rendements plus élevés mais une flexibilité moindre. Le liquid staking offre une moindre friction opérationnelle et une flexibilité accrue, mais au prix d’un rendement légèrement inférieur.

Cette distinction devient essentielle lors de la comparaison de différents réseaux.

Solana : la capture de rendement domine

Solana privilégie le staking natif.

Les rendements de base sont relativement élevés, souvent autour de 6 % par an1, ce qui peut rendre l’impact des frais plus significatif. Le retrait du staking est rapide, la pénalité de liquidité est donc limitée. Le marché des validateurs est également concurrentiel, ce qui contribue à maintenir des coûts efficaces.

Pour les investisseurs recherchant une exposition à Solana, il s’agit principalement de capter le rendement de staking natif de la manière la plus efficace possible.

Ethereum : la flexibilité domine

Ethereum conduit à une conclusion différente.

Exploiter un validateur nécessite 32 Ether2, ainsi qu’une infrastructure technique et une maintenance continue. Il existe également des risques, tels que la réduction de la mise en cas de performance incorrecte, et l’illiquidité, car le retrait d’Ether prend du temps.

Dans le même temps, Ethereum est au centre de la finance décentralisée. Le capital est activement utilisé dans les activités de prêt, les produits dérivés et les stratégies structurées. Le blocage des actifs dans le staking natif peut entraîner un coût d’opportunité significatif.

Le liquid staking par défaut

Le liquid staking répond à ces contraintes en émettant un jeton qui représente l’Ether mis en staking.

Cette structure permet aux investisseurs de conserver la liquidité, de réallouer le capital dans la finance décentralisée et d’éviter la gestion de l’infrastructure. Il simplifie l’accès tout en préservant l’exposition.

Il existe des coûts. Les frais réduisent le rendement, le risque lié aux contrats intelligents est introduit et les jetons peuvent s’échanger à un niveau légèrement différent de la valeur de l’Ether. Cependant, ces inconvénients sont compensés par la flexibilité et l’efficacité du capital.

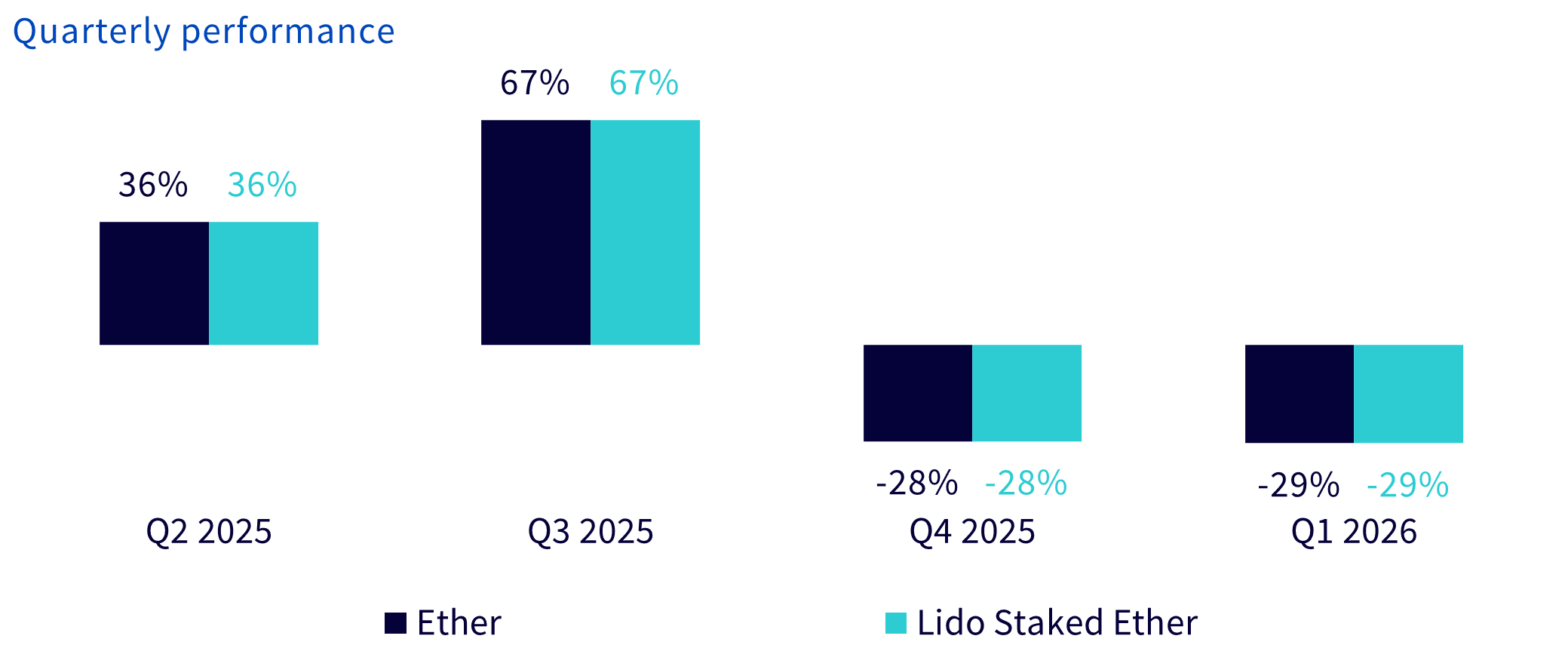

Figure 2 : Chaque Lido Staked Ether reflète la performance du prix de l’Ether, tandis que les récompenses de staking se traduisent par une augmentation du solde de jetons

Source : Artemis Terminal, WisdomTree. 9 avril 2026. Il est impossible d’investir directement dans un indice. Les performances passées ne préjugent pas des performances futures et tout investissement peut perdre de la valeur.

En pratique, le liquid staking est devenu l’approche largement adoptée pour Ethereum. L’écart de rendement par rapport au staking natif est relativement faible, tandis que l’avantage en termes d’utilisabilité est significatif. L’adoption reflète cette réalité, Lido représentant 23 % de l’Ether total mis en staking3.

L’exécution est la contrainte pratique

Le staking natif semble attractif en théorie. En pratique, cela introduit des frictions.

Les investisseurs doivent gérer la configuration technique, sélectionner les validateurs, surveiller la performance et gérer la charge opérationnelle. Pour la plupart des investisseurs, en particulier ceux issus de la finance traditionnelle, cela n’est pas évolutif.

Les ETP avec staking offrent une voie alternative. Ils capturent le rendement du staking pour le compte des investisseurs tout en supprimant la complexité opérationnelle. Les investisseurs obtiennent une exposition au rendement total des crypto-actifs sans avoir à gérer eux-mêmes le processus de staking. L’essentiel est de sélectionner l’ETP conçu pour offrir l’équilibre souhaité entre rendement, liquidité et simplicité opérationnelle :

- Pour une exposition à Solana, les investisseurs peuvent évaluer quel ETP offre la combinaison optimale de rendements de staking élevés et d’un faible taux de frais de gestion.

- Pour une exposition à Ethereum, les investisseurs peuvent évaluer quel ETP offre la proportion la plus élevée de valeur liquidative nette mise en staking, sans introduire de risque de liquidité inutile.

En résumé

Le rendement devient une composante de plus en plus importante des rendements des crypto-actifs, et il se capitalise au fil du temps.

La mise en œuvre compte désormais autant que l’allocation. La manière dont les investisseurs accèdent au staking peut avoir un impact significatif sur les résultats.

Le staking comporte un certain nombre de risques susceptibles d’affecter les rendements et la valeur du capital. Les actifs numériques sont volatils et les investisseurs peuvent perdre une partie ou la totalité de leur investissement. Les récompenses de staking ne sont pas garanties et peuvent varier dans le temps en fonction des conditions du réseau et des performances du validateur. Le staking natif peut exposer les investisseurs à des risques opérationnels, notamment la défaillance du validateur, des pénalités de slashing et une illiquidité temporaire pendant les périodes de retrait. Le liquid staking introduit des risques supplémentaires, notamment le risque lié aux contrats intelligents, le risque de contrepartie et la possibilité que les jetons de liquid staking se négocient en dessous de la valeur de l’actif crypto sous-jacent. Le traitement réglementaire des crypto-actifs et du staking continue d’évoluer et peut affecter la disponibilité, la liquidité et la fiscalité des investissements en actifs numériques.

1 Source : Staking Rewards. 20 avril 2026.

2 Source : Ethereum 20 avril 2026.

3 3 Source : Lido Constitutionnel. Mars 2026.