Elezioni UE: una sfida per lo status quo

Contrariamente alle aspettative, durante le elezioni parlamentari dell’Unione europea (UE), tenutesi la scorsa settimana, il contraccolpo dei populisti è stato contrastato con successo. A differenza di quanto accade solitamente, questa volta l’incertezza sulla Brexit ha contribuito ad attirare grande attenzione su tali elezioni. Invertendo una quarantennale tendenza al ribasso, per la prima volta, dal 1994, la partecipazione degli elettori in tutta Europa è salita al 51% rispetto alla percentuale del 43% registrata nel 2014. La forte partecipazione ha favorito un’attenuazione del risultato per i partiti populisti che tendono a trarre vantaggio da una scarsa affluenza alle urne. La lotta contro il cambiamento climatico e l’opposizione all’immigrazione di massa hanno costituito i due temi dominanti e maggiormente sostenuti dagli elettori durante le elezioni UE del 2019. Il partito dei Verdi (favorevole alla protezione del clima) ha superato le previsioni dei sondaggi in quasi tutti i paesi dell’Unione.

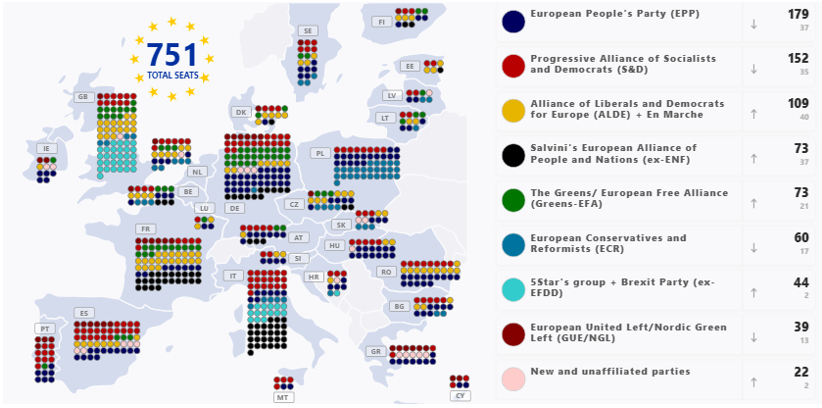

Figura 1: risultati delle elezioni UE (26 maggio 2019) – numero di seggi e variazioni rispetto al parlamento uscente

Fonte: Parlamento europeo

Una maggioranza europeista frammentata

Benché i partiti populisti di estrema destra e i partiti liberali europeisti abbiano guadagnato terreno, nel complesso i partiti populisti hanno ottenuto risultati peggiori rispetto a quattro anni fa, come dimostra il calo della percentuale di voti dal 30 al 25%. I partiti populisti euroscettici hanno prevalso in Francia, Italia, Polonia e Ungheria, disattendendo invece le previsioni dei sondaggi in Germania, Paesi Bassi e Spagna. Nell’ambito delle elezioni europee, i tradizionali partiti Alleanza progressista dei Socialisti e Democratici (S&D) di centro sinistra e Partito popolare europeo (PPE) di centro destra, che hanno dominato l’UE sin dal 1979, hanno perso la maggioranza, lasciando il passo a un blocco europeista maggiormente diviso. Ora la stretta e consolidata collaborazione tra PPE e S&D dovrà prendere in considerazione le priorità politiche dei partiti raggruppati nell’Alleanza dei Democratici e dei Liberali per l’Europa (ALDE) e dei Verdi, spianando la strada a un rallentamento delle procedure legislative nel nuovo ciclo istituzionale quinquennale. Il populismo sembrava essere una minaccia maggiore in paesi, come Francia e Italia, impegnati in una ripresa economica. La Lega, partito italiano di estrema destra, è emersa quale principale aspirante alla leadership tra i populisti europei; con il 34,3% dei voti rispetto al 17,1% di quelli ottenuti dal Movimento 5 Stelle, essa ha segnato una netta inversione di tendenza rispetto al risultato elettorale del 2018. Il Raggruppamento Nazionale (Rassemblement National), partito francese di estrema destra della leader nazionalista Marine Le Pen, ha registrato un buon 23,5% dei voti (pur rimanendo al di sotto dei risultati ottenuti nel 2014), battendo di poco il presidente Emmanuel Macron.

Implicazioni sulla Brexit

Nel Regno Unito, dove la partecipazione degli elettori è stata nettamente inferiore attestandosi al 37% (poco più della metà del 72% raggiunto nel referendum sulla Brexit nel 2016), il partito per la Brexit (Brexit party), estremista e antieuropeista, guidato da Nigel Farage, ha conquistato il primo posto con il 31,7% dei voti, rispecchiando il senso di frustrazione avvertito dal partito conservatore in carica e dal principale partito di opposizione: i Laburisti. Anche i partiti favorevoli alla permanenza nell’UE, come il partito Liberaldemocratico (Lib Dem, 18,5% dei voti) e il partito dei Verdi (11,1% dei voti) hanno ottenuto buoni risultati elettorali. Tuttavia, gli esiti raggiunti hanno lasciato la situazione politica maggiormente polarizzata, con una percentuale pari al 38% per i sostenitori della permanenza nell’UE e al 37% per gli euroscettici (esclusi i voti ottenuti da laburisti e conservatori). È improbabile che il successore del primo ministro May compia grandi progressi nella negoziazione di alternative all’attuale accordo di recesso in vista del termine del 31 ottobre, il che rende difficile e inevitabile la proroga di tale termine relativo alla Brexit, dal momento che richiederà il consenso unanime di tutti i 27 paesi dell’UE. In un’ottica futura, la possibilità di giungere a un’elezione generale è certamente più elevata; tale aspetto ha determinato un notevole incremento dei rischi estremi di “no deal” e “no Brexit”. Al fine di recuperare i voti ottenuti dai Lib Dem e dal partito dei Verdi, è possibile che i laburisti si spostino al fianco dei sostenitori della permanenza, sostenendo così un secondo referendum e aumentando le probabilità di “no Brexit”. Tuttavia, un governo guidato dai conservatori aumenterebbe la possibilità di uno scenario “no-deal”. Il nostro scenario di riferimento prevedrebbe un’elezione generale prima della fine dell’anno e un secondo referendum entro il primo trimestre del 2020, giacché richiederebbe una maggiore legislazione.

Cambio della guardia nel 2019

I risultati delle elezioni europee hanno contribuito ad eliminare una fonte di incertezza generata da una forte ondata antieuropeista di natura populista e nazionalista. I partiti populisti hanno abbandonato il programma concernente l’uscita dall’UE, concentrandosi maggiormente su un cambiamento interno del sistema. Ciononostante, permangono ancora talune incertezze politiche, dal momento che il processo di nomina relativo alla leadership di molte istituzioni UE avrà luogo nei prossimi sei mesi culminando a novembre 2019. Ogni cinque anni, quando il vecchio ciclo politico europeo lascia spazio a quello nuovo, il presidente del Consiglio europeo, della Commissione europea e il rappresentante dell’Unione per gli affari esteri e la politica di sicurezza vengono rieletti. Inoltre, poiché il mandato di Mario Draghi scadrà il 31 ottobre, anche la carica di presidente della Banca centrale europea per un periodo di 8 anni sarà rinnovata. La prossima riunione del Consiglio europeo, prevista per il 20-21 giugno, dovrebbe fornire maggiori chiarimenti in merito alle nomine. Al momento di considerare genere, appartenenza politica e provenienza geografica per la copertura delle sue alte cariche, l’UE sarà posta di fronte a un difficile gioco di equilibri. Le elezioni europee hanno ampiamente rivelato i limiti connessi ai partiti populisti, soprattutto in una fase di maggiori rischi geopolitici. Dato il rischio incombente di ulteriori perturbazioni commerciali, è necessario che le forze europeiste consolidino la propria visione e restino unite per proteggerle dagli shock esterni.

Sfruttare gli sviluppi di mercato

A nostro avviso, non ravvisando la fine della guerra commerciale tra USA e Cina, gli investitori stanno sopravvalutando i rischi connessi a una recessione globale. Ora la minaccia dei dazi del presidente Trump si sta spostando su Messico e India. Nel contesto attuale, riteniamo che l’Europa sia relativamente protetta, dato che le sue case automobilistiche hanno ottenuto una proroga di 180 giorni (metà novembre) in relazione al termine previsto per i dazi. È possibile che il Congresso USA approvi un accordo commerciale con l’UE, purché siano previste alcune concessioni agricole. L’Unione europea si è dichiarata pronta ad ampliare l’ambito di applicazione dell’intesa previo raggiungimento di un accordo commerciale reciprocamente vantaggioso. In Europa la ripresa dei dati macroeconomici è stata modesta. Nel primo trimestre del 2019 la crescita economica nella zona euro è stata più forte del previsto, con un aumento del PIL pari allo 0,4% rispetto allo 0,2% del trimestre precedente. In questa zona, le tendenze monetarie hanno registrato un palese miglioramento a partire dall’accelerazione del 4,7% del tasso di crescita dell’M3 relativo ad aprile. Nel mese di maggio, l’indicatore del clima economico segnalato dalla Commissione europea è migliorato, passando al 105,1 contro il 103,9 raggiunto ad aprile; si è trattato del primo aumento mensile dopo 10 mesi consecutivi di calo. Il dinamismo degli utili europei (seguito dalle società attraverso l’EuroStoxx 600 Index) è migliorato nel primo trimestre del 2019 e le stime di consenso indicano che quest’anno, per la prima volta dal verificarsi della crisi finanziaria, la crescita europea è stata superiore a quella statunitense. In un contesto di bassi rendimenti, oggi le azioni europee rappresentano uno dei pochi asset pool con un rendimento superiore rispetto ai rendimenti obbligazionari medi trentennali (4% contro il 3,4%). I bilanci delle società europee restano “underleveraged” e la copertura del free cash flow appare ragionevole a 1,38x, dimostrando sufficientemente l’improbabilità di un taglio di dividendi nel breve termine. A nostro avviso, in un contesto geopolitico sempre più caratterizzato da bassi rendimenti, l’importanza dell’Europa è divenuta ancora più evidente.

Blog correlati

+ Impatto della Brexit sugli investitori di capitali