Defensive Assets: Die Dauer, die Ihr Portfolio benötigt

Dieser Blog ist der dritte Teil unserer neuen Blog-Reihe zu Defensiven Vermögenswerten: „Die Offensive gewinnt Spiele, aber mit der Defensive gewinnt man Meisterschaften“.

Der vorherige Teil dieser Blog-Reihe konzentrierte sich auf defensive Aktienstrategien und hob hervor, wie Qualität oder Multi-Faktor-Engagement nützliche Instrumente zur Bewältigung der aktuellen Unsicherheit auf den Weltmärkten darstellen können. Diese Woche konzentrieren wir uns auf festverzinsliche Wertpapiere in lokaler Währung, d.h., auf festverzinsliche Vermögenswerte, die auf die Heimatwährung des Anlegers lauten. Für den Zweck dieses Blogs betrachten wir Euro-Vermögenswerte für Euro-Anleger, aber unsere wichtigsten Ergebnisse unterstützen andere Währungen, wie beispielsweise auf US-Dollar lautende Vermögenswerte für US-Dollar-Anleger. Wir hoffen, das Anleger nach dem Lesen dieses Blogs über einen besseren Einblick in einige der Vor- und Nachteile der verschiedenen festverzinslichen Vermögenswerte verfügen, wenn sie versuchen, ein Portfolio vor Aktienrisiken zu schützen. Dazu heben wir die Diversifizierungskraft längerfristiger Anlagen und das potenzielle Risiko einer unkontrollierten Flucht hin zur Qualität hervor.

Unter Verwendung des defensiven Rahmens, den wir im ersten Blog dieser Reihe vorgestellt haben, der sich um die folgenden 4 Hauptmerkmale dreht: Risikominderung, Vielseitigkeit und Asymmetrie der Renditen, Diversifikation und Bewertung, wollen wir hervorheben, welche Vermögenswerte das richtige Gleichgewicht zwischen einem defensiven Profil, das ein Multi-Asset-Portfolio vor Aktienabwärtsbewegungen schützt, und einem angemessenen Aufwärtspotenzial zur Bewältigung unsicherer Perioden und Rallyes im späten Zyklus finden.

Fixed Income: Das Aushängeschild für defensive Vermögenswerte

Historisch gesehen war der natürliche Ausgangspunkt für ein Multi-Asset-Portfolio ein 60-zu-40 Prozent Assetmix (60 Prozent Aktien und 40 Prozent festverzinsliche Vermögenswerte). Dieser Mix zielt darauf ab, ein Engagement in den historisch überlegenen Renditen von Aktien zu ermöglichen und gleichzeitig die Diversifizierungsvorteile zu gewähren, die in festverzinslichen Vermögenswerten verfügbar sind. In diesem Rahmen werden festverzinsliche Vermögenswerte als ultimative defensive Werte angesehen, die im Falle eines Aktienabschwungs eine gewisse Dämpfung bieten, was teilweise auf ihre geringere Volatilität, aber vor allem auf ihre negative Korrelation mit den Aktienrenditen zurückzuführen ist.

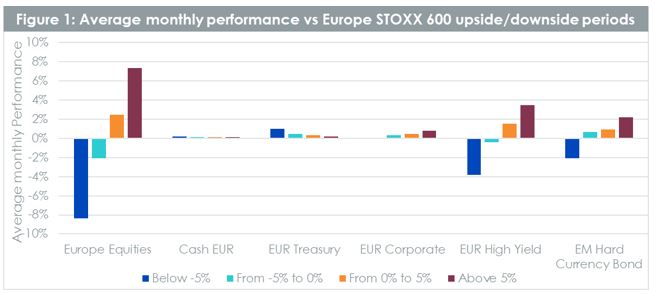

In Abbildung 1 betrachten wir die durchschnittliche monatliche Performance verschiedener festverzinslicher Vermögenswerte (linke Achse) während verschiedener Aktienmarktregime unter Verwendung des Europe STOXX 600 als Referenz. Die durchschnittlichen Renditen jedes Vermögenswerts während der beiden Regime, in denen sich Aktien negativ entwickeln, wie durch die beiden blauen Balken dargestellt (europäische Aktienmärkte (i) verlieren in einem bestimmten Monat mehr als 5% oder (ii) verlieren zwischen 0 Prozent und 5 Prozent), geben uns einen Einblick in die Risikominderungseigenschaften des Vermögenswerts. Die durchschnittlichen Renditen jedes Vermögenswerts in den beiden Regimen, in denen sich Aktien positiv entwickeln, können uns über die Asymmetrie ihres Profils und ihre Fähigkeit informieren, in guten Zeiten eine gute Performance zu erzielen.

Wenn wir uns die Ergebnisse auf der Seite der Risikominderung ansehen, können wir feststellen, dass Barmittel und Staatsanleihen ihr Versprechen mit positiven Renditen in beiden negativen Regimen für Aktien einhalten. Erwähnenswert ist auch, dass Staatsanleihen der Eurozone nicht nur Drawdowns wie Bargeld reduzieren, sondern auch einen positiven Aufschwung bewirken. Wenn jedoch das Kreditrisiko innerhalb eines festverzinslichen Vermögenswerts zunimmt, verschwindet die Risikominderung tendenziell. In den letzten zwei Jahrzehnten verhielten sich Hochzinsanleihen und Anleihen aus Schwellenländern in ähnlicher Weise wie Aktien.

Konzentriert man sich auf die andere Seite der Gleichung, stellt man fest: Je höher das Kreditrisiko des festverzinslichen Vermögenswerts ist, desto besser ist die Performance. Cash unterstreicht perfekt die Fallstricke, die sich aus der ausschließlichen Konzentration auf die Risikominderung ergeben. Auch wenn es in den Drawdown-Szenarien sehr gut abschneidet, profitiert es nicht von der starken Preissteigerung, die andere Anleihen in wirtschaftlich besseren Zeiten aufweisen, und kann daher nicht als mittel- bis langfristige Investition angesehen werden.

Langfristige Staatsanleihen, eine ausgewogene Wahl zwischen Risikominderung und Aufwärtspotenzial

In Abbildung 2 gehen wir tiefer auf Staatsanleihen ein und bewerten die Auswirkungen von Laufzeit und Ratings auf deren Leistungsprofil. Auf der Risikominderungsseite ist die Performance in einem Aktienabschwung umso höher, je höher die Bonität des Vermögenswerts ist (siehe EUR Treasury AAA). Dies ist teilweise auf das Verhalten der Anleger und ihre Tendenz zurückzuführen, in Krisenzeiten (wie deutschen Bundesanleihen oder US-Staatsanleihen) Geld für nicht riskante Vermögenswerte mit sicherem Hafen bereitzustellen. Interessanterweise hat die Geschichte in Zeiten, in denen Aktien im Kurs fielen, gezeigt, dass die Verlängerung der Laufzeit der vorteilhafteste Hebel war - sogar besser als die Erhöhung der Kreditqualität (siehe EUR Treasury 15+ gegenüber EUR Treasury 1-3). Solche Vermögenswerte mit langer Laufzeit zeigen eine größere Empfindlichkeit gegenüber Änderungen der Zinssätze in Szenarien, in denen die Aktienkurse fallen und die Anleihepreise steigen (Anleiherendite fällt).

.jpg?sc_lang=de-de&hash=EAAFBA920D21F2B471046639F13B15FA)

Quelle: WisdomTree, Bloomberg. Zeitraum: Juli 2000 bis Dezember 2019. Die Berechnungen basieren auf den täglichen Renditen in EUR.

Die historische Wertentwicklung ist kein Hinweis auf die zukünftige Wertentwicklung, und Anlagen können an Wert verlieren.

In den beiden anderen Regimen verschlechtert eine Erhöhung der Bonität des festverzinslichen Vermögens die Leistung erheblich. AAA-Staatsanleihen weisen wie Bargeld in jedem Marktszenario außerhalb von Aktiencrashs eine sehr starke Performance-Belastung auf, was zu hohen Opportunitätskosten für das investierte Geld führt.

Der Effekt einer Änderung der Laufzeit scheint dagegen je nach Bonität zu variieren. Für AAA-Staatsanleihen erhöht eine Verlängerung der Laufzeit die Underperformance in Regimen, in denen sich Aktien positiv entwickelten. Bei Anleihen mit geringerer Qualität wie italienischen Staatsanleihen (Rating A- / BBB) verbessert eine Verlängerung der Laufzeit die Performance. Tatsächlich bieten Staatsanleihen mit langer Laufzeit in der Eurozone (Durchschnittsrating AA- / A +) aufgrund ihrer negativen Korrelation mit Aktien und ihres höheren Volatilitätsprofils eine starke Outperformance bei Aktienabnahmen, liefern jedoch auch in anderen Regimen eine starke Performance.

Zusammenfassend lässt sich sagen, dass durch das Streben nach Staatsanleihen mit durchschnittlicher Kreditqualität und langer Laufzeit (siehe EUR Treasury 5-7 oder 15+) eine bessere Risikominderung erzielt werden kann als bei Barmitteln. Deutsche Bundesanleihen oder EUR Treasury beteiligen sich mittlerweile am Aufwärtspotenzial, das nahe oder auf dem Niveau von EUR-Unternehmen liegt.

In Abbildung 3 können wir beobachten, dass Staatsanleihen und insbesondere höher bewertete Staatsanleihen gemäß früheren Erkenntnissen eine stark negative Korrelation zu Aktien aufweisen, während Unternehmensanleihen und Hochzinsanleihen eine hohe positive Korrelation aufweisen. Wir konzentrieren uns nur auf die Korrelation während der Inanspruchnahme von Aktien und stellen fest, dass eine höhere Volatilität wie Vermögenswerte mit längerer Laufzeit oder Unternehmensanleihen stark davon zu profitieren scheint, da die Korrelation deutlich stärker abnimmt als bei anderen Arten von Vermögenswerten.

.jpg?sc_lang=de-de&hash=CA6AB44F7778748F57E4291294A2E078)

Auf der Suche nach Rendite zur Verbesserung der langfristigen Performanceaussichten

Sobald der Asset Allocation-Mix ausgewählt wurde, der am besten zu einem Risikoprofil für Anleger passt, muss der Implementierungsprozess stark berücksichtigt werden. Fixed Income ist eine so weitläufige Anlageklasse, dass es unendlich viele Möglichkeiten gibt, in ein bestimmtes Segment zu investieren. In erneuter Anknüpfung an unser Framework, besteht das Ziel darin, das gesuchte Verhalten der Anlageklassen unter Berücksichtigung der Bewertungen der Anlageklassen zu extrahieren (d. h., die Rendite zu verbessern, die wir aus den zugrunde liegenden Vermögenswerten extrahieren können). Nach Ansicht von WisdomTree ist es durch systematische Strategien möglich, das Ertragspotenzial eines festverzinslichen Segments wie Treasuries oder Aggregate zu verbessern, durch Beschaffung von Möglichkeiten und Verlagerung von Engagements zwischen Ländern und Durationsbereichen innerhalb dieses Segments, um die Rendite zu steigern und damit das langfristige Ergebnis eines solchen Portfolios zu verbessern. Insbesondere mit einer Treasury-fokussierten Strategie für verbesserte Renditen, die im Durchschnitt eine höhere Rendite und eine geringfügig höhere Duration als herkömmliche Benchmarks aufweist, ist es möglich, die Leistung in guten wirtschaftlichen Szenarien zu verbessern und gleichzeitig die gleiche Defensivität bei Abschwüngen zu erzielen. Nächste Woche werden wir unsere Anstrengungen in den verschiedenen Anlageklassen fortsetzen und nach unserer wachsenden Sammlung defensiver Vermögenswerte suchen, die sich auf Währungen konzentrieren.

Zudem könnte Sie folgende Lektüre interessieren...

+ Defensive Anlagen: Ist auf Nummer sicher gehen zu risikoreich?

+ Defensive Assets: Sind alle Aktienstrategien gleich?