Principali insegnamenti

- Il 2026 è un anno di “dispersione”: la selezione regionale e settoriale è più importante del beta dell'indice, con la leadership che ruota al di sotto della superficie.

- Il segnale del primo trimestre è “HALO”: la leadership si sta espandendo oltre il settore tecnologico verso gli “heavy asset" (asset ad alta intensità di capitale) con flussi di cassa duraturi, reti, infrastrutture, difesa e beneficiari della spesa per l'IA.

- La svolta di bilancio in Europa e il minor rischio di concentrazione, lo slancio della governance in Giappone e l'esposizione selettiva ai mercati emergenti offrono un modo di partecipare più equilibrato, con il mercato statunitense che diventa più sensibile alle valutazioni..

L'economia globale ha iniziato il 2026 in un contesto relativamente favorevole per i titoli azionari: le aspettative di crescita si sono stabilizzate, i timori di inflazione si sono attenuati e gli utili sono rimasti resilienti. Il contesto globale si sta orientando verso una forma di mercantilismo moderno, un sistema multipolare più conflittuale in cui il commercio, la tecnologia e la sicurezza sono sempre più oggetto di negoziazioni nell'ambito di un più ampio accordo strategico.

Il primo trimestre del 2026 ha reiterato il messaggio. I mercati sono diventati più selettivi e più soggetti a rotazione. L'intelligenza artificiale (IA) rimane un tema strutturale, ma la performance dei titoli azionari è sempre più determinata dalla dispersione tra regioni, settori e stili, piuttosto che da un unico indice di riferimento. Il cambiamento dei modelli di performance dei mercati azionari globali nel 2025 è un segnale utile che ci ricorda che la dispersione dei rendimenti tra le diverse regioni rimarrà probabilmente una caratteristica determinante del 2026.

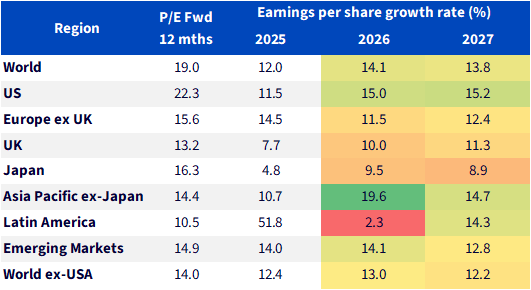

Figura 1: Finora le prospettive di crescita degli utili azionari rimangono resilienti alle sfide

Fonte: MSCI, FactSet, WisdomTree, al 31 dicembre 2025. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

USA: la leadership si amplia ma gli standard sono più elevati

Gli Stati Uniti continuano a dettare il tono della propensione al rischio globale, ma la struttura interna del mercato è diventata più importante dell'indice di riferimento. Il principale cambiamento è che il mercato non premia più in modo indiscriminato l'“esposizione all'IA”. Si sta creando una differenziazione tra gli enabler dell'IA con una chiara visibilità sugli utili e le mega cap growth, per le quali le aspettative erano già elevate. Si tratta di un aspetto importante, poiché la concentrazione rimane un rischio di prim’ordine. Alla fine del 2025, i primi 10 nomi rappresentavano circa il 40% della capitalizzazione di mercato dell'S&P 500, amplificando la sensibilità dell'indice a un piccolo gruppo di titoli e aumentando la probabilità di volatilità anche quando la società mediana si comporta in modo normale. Questo è uno dei motivi per cui il primo trimestre del 2026 è apparso come un periodo a “due velocità”: l'indice può reggere, ma con la leadership che ruota rapidamente sotto la sua superficie.

Le azioni statunitensi possono comunque ottenere buoni risultati, ma il mercato è meno indulgente. Un contesto caratterizzato da valutazioni elevate e concentrazione aumenta le difficoltà per un altro anno di espansione dei multipli. L'approccio più robusto è quello che privilegia l'ampiezza: solidità di bilancio, sostenibilità dei flussi di cassa e utili ciclici selezionati, in cui il potere di determinazione dei prezzi e la visibilità degli ordini possono sostenere l’attività anche durante fasi di rallentamento.

HALO: perché il primo trimestre del 2026 è stato diverso

Uno dei quadri più utili per interpretare quanto osservato finora nel 2026 è l'effetto HALO: Heavy Assets, Low Obsolescence. Questo riflette la crescente preferenza del mercato per le aziende ad alta intensità di capitale legate a capacità, reti, infrastrutture e complessità ingegneristica, settori in cui gli asset “invecchiano” lentamente, i prezzi sono spesso sostenuti da una domanda con cicli lunghi e i vantaggi competitivi sono di natura fisica piuttosto che digitale.

Si tratta di un aspetto importante perché il ciclo dell'IA è sempre più legato allo sviluppo dell'economia reale: centri dati, fornitura di energia, raffreddamento e investimenti nella rete elettrica. Man mano che gli investitori diventano più sensibili alle valutazioni relative alla tecnologia statunitense, sono più disposti a investire nel livello più tangibile dell'IA e dell'elettrificazione. In altre parole, HALO è un meccanismo che aiuta a spiegare perché la leadership può ampliarsi anche quando la narrativa dell'IA rimane intatta.

Europa: impulso di bilancio e ciclo più equilibrato

L'Europa è entrata nel 2026 divisa tra due tendenze opposte: pressioni esterne (dazi, forza della valuta, concorrenza) da un lato, e forze interne più costruttive, condizioni monetarie più favorevoli, una svolta di bilancio più chiara e progressi graduali nelle riforme strutturali dall'altro. Nelle previsioni iniziali, lo scenario di base vedeva le forze interne assumere un'importanza crescente per la fiducia negli utili, e il primo trimestre è stato sostanzialmente in linea con tale ipotesi. Le opportunità offerte dall'Europa appaiono più equilibrate rispetto a gran parte dell'ultimo decennio. Il continente beneficia inoltre di un rischio di concentrazione inferiore rispetto agli Stati Uniti, il che diventa un fattore importante quando la dispersione aumenta.

Per quanto riguarda le riforme, i progressi sono reali ma incompleti. Il monitoraggio dello European Policy Innovation Council (EPIC) mostra che solo l'11% circa delle raccomandazioni Draghi è stato pienamente attuato e un ulteriore 20% ha visto un'implementazione parziale, evidenziando sia i potenziali vantaggi (se l'attuazione accelerasse) che i limiti (derivanti da ostacoli politici).

Bilancio: la svolta della Germania fa notizia, ma a fare la storia sono le ricadute

La spinta dell'Europa verso l'autonomia strategica è sempre più evidente nella politica di bilancio. La spesa per la difesa è una componente fondamentale, ma le implicazioni rilevanti in termini di investimenti sono più ampie: capacità industriale, infrastrutture, digitalizzazione e innovazione. In questo contesto, la Germania riveste un ruolo centrale. In seguito all'allentamento del freno del debito previsto dalla costituzione tedesca, la spesa pubblica aggiuntiva potrebbe incrementare la crescita del Paese di circa lo 0,4% sia nel 2026 che nel 2027, nonostante difficoltà a breve termine poste da approvazioni e limitazioni legate alla manodopera. Il potenziale di contagio è significativo. La Germania è un partner commerciale fondamentale per gran parte della regione e il passaggio dalla stagnazione a una crescita modesta può portare a un aumento della fiducia e della spesa anche oltre i suoi confini.

Figura 2: Aumento stimato delle entrate per settore derivante dalla spesa aggiuntiva per gli investimenti del governo federale nel 2026

Fonte: Destatis, WisdomTree, al 31 gennaio 2026. Le previsioni non sono indicative della performance futura e qualsiasi investimento è soggetto a rischi e incertezze.

Regno Unito: l'area ideale per andare a caccia di rendimenti

Gli investimenti azionari nel Regno Unito continuano a essere differenziati. L'attenzione è meno rivolta alla leadership in termini di crescita e più al reddito, al sostegno delle valutazioni e alla sensibilità ai tassi. Secondo le previsioni, una politica monetaria più accomodante può favorire settori come quello delle assicurazioni sulla vita, immobiliare ed edile, le cui valutazioni iniziali sono basse e i dividend yield possono compensare l'incertezza.

Se il Regno Unito punta sui dividendi e sul sostegno delle valutazioni, il Giappone attrae per ragioni diverse: un processo di riforme sempre più radicato, sostenuto dalla pressione sulla governance e da un orientamento politico interno più chiaro.

Giappone: chiarezza politica e momentum della governance

Il Giappone rimane uno dei mercati sviluppati con le dinamiche strutturali più coerenti. Questo riflette una rara combinazione di chiarezza politica e momentum della governance. Il successo del primo ministro Sanae Takaichi nelle elezioni anticipate e il contesto della nuova strategia di crescita rimangono fattori chiave. E la governance è importante. La spinta della Borsa di Tokyo in termini di costo del capitale e valutazione ha favorito l'adozione di una serie di misure da parte delle società: maggiore trasparenza, meno titoli sottovalutati e aumento dei riacquisti, tutti fattori che sostengono l'ampiezza del mercato.

Figura 3: I rapporti di distribuzione del Giappone iniziano a rimettersi al passo con USA ed Europa

Fonte: FactSet, WisdomTree, al 31 gennaio 2026. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Mercati emergenti: il momentum è tornato, ma la dispersione continua a prevalere

Il messaggio relativo ai mercati emergenti è costruttivo, ma presenta alcune sfumature: le condizioni macroeconomiche possono essere di aiuto, ma i risultati dipendono dai paesi selezionati e dalla sostenibilità degli utili nei cicli dell'IA e delle materie prime. Il quadro rimane favorevole, con un premio di crescita dei mercati emergenti, un rallentamento dell'inflazione, revisioni al rialzo degli utili e posizioni esterne più solide che contribuiscono a ridurre i premi di rischio macroeconomico.

Conclusioni per il primo semestre del 2026

I venti favorevoli permangono, sostenuti da utili resilienti e da un contesto globale costruttivo. Tuttavia, i venti contrari sono reali e comprendono l'incertezza politica, la situazione geopolitica e una struttura del mercato statunitense che rimane concentrata e sensibile alle valutazioni. In tale contesto, la diversificazione diventa più di un semplice strumento di controllo del rischio: si trasforma in una fonte di rendimenti. Posizionarsi per una leadership più ampia, compresa la rotazione HALO visibile nel primo trimestre verso settori ad alta intensità di capitale con flussi di cassa duraturi, potrebbe rivelarsi la strategia più resiliente.