Principali insegnamenti

- Un'allocazione del 2% al bitcoin in un portafoglio tradizionale 60/40 ha storicamente generato rendimenti più elevati con una volatilità aggiuntiva minima, offrendo un interessante aumento della performance corretta per il rischio.

- La bassa correlazione del bitcoin con azioni e obbligazioni migliora la diversificazione, aiutando i portafogli a rimanere resilienti anche durante gravi drawdown delle criptovalute.

- Man mano che il bitcoin acquisisce legittimità istituzionale, rappresentando l'1,7% del portafoglio di mercato globale, un'allocazione dello 0% non è più neutrale, ma costituisce una sottoponderazione attiva.

Gli investitori affermano di apprezzare la diversificazione, ma la maggior parte continua a fingere che il bitcoin non esista. Un'esposizione pari a zero non significa essere prudenti, bensì sottoponderare attivamente un'asset class in rapida crescita. Storicamente, un'allocazione misurata del 2% ha aumentato i rendimenti senza influire sulla volatilità. Il vero rischio è aggrapparsi ai vecchi schemi mentre il mercato va avanti.

Perché adesso?

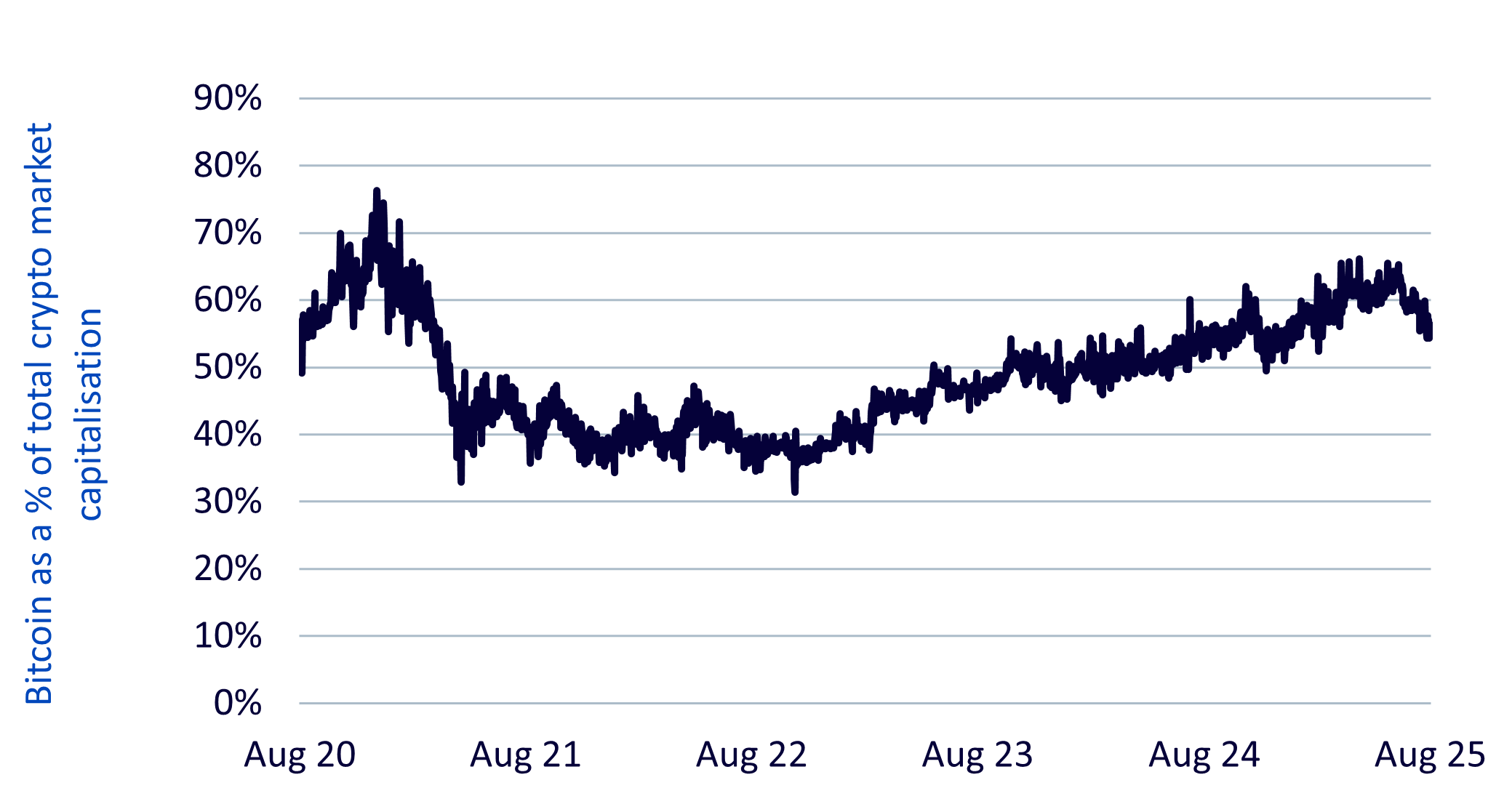

Il bitcoin non è più una scommessa marginale. Gli asset digitali rappresentano l'1,7% del portafoglio globale quotato1, confermando il loro ingresso nel mondo delle asset class istituzionali. Come mostra la figura in basso, il solo bitcoin rappresenta il 56% della capitalizzazione di mercato totale delle criptovalute2, rafforzando il suo status di asset di riferimento nei mercati digitali.

Figura 1: Bitcoin in percentuale rispetto alla capitalizzazione di mercato totale delle criptovalute

Fonte: Artemis Terminal, WisdomTree, 31 agosto 2025. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

La vera domanda per gli investitori non è più se il bitcoin debba essere incluso in un portafoglio, ma quanto allocare.

Le prove

Nei test in cieco, i consumatori spesso preferivano la Pepsi, ma continuavano a bere Coca-Cola per abitudine. Gli investitori rischiano di commettere lo stesso errore, aggrappandosi a schemi noti e ignorando i vantaggi del bitcoin. Un'allocazione del 2% sfida questo pregiudizio senza stravolgere il portafoglio.

- Alto rendimento, basso costo: un'allocazione del 2% al bitcoin in un portafoglio globale 60/40 ha aggiunto un rendimento annuo dell'1,3%, con appena lo 0,19% di volatilità in più3. L'information ratio che ne deriva, pari a 0,974, è eccezionale per gli standard di gestione patrimoniale, con la maggior parte delle strategie che fa fatica a mantenere anche solo la metà di tale livello.

- Il segreto sta nella bassa correlazione: la correlazione contenuta tra bitcoin (intorno o al di sotto del 20%5) e azioni/obbligazioni fa sì che la volatilità a livello di portafoglio aumenti solo in misura minima.

- Rendimenti asimmetrici: il bitcoin è stato l'asset con la performance migliore in otto degli ultimi 11 anni6. Nei tre anni in cui è rimasto indietro, la sottoperformance è stata netta a livello di asset, ma marginale a livello di portafoglio.

- Resilienza durante i mercati ribassisti: anche durante gli inverni delle criptovalute, quando il bitcoin ha subito un crollo superiore al 70%, l'allocazione del 2% ha intaccato i rendimenti del portafoglio in misura modesta.

Figura 2: L'impatto del bitcoin sui mercati delle criptovalute dimostra la resilienza del portafoglio anche quando lo stesso ha subito un crollo del 70-80%

Bloomberg, WisdomTree, dal 31 dicembre 2013 al 29 agosto 2025. In USD. Sulla base dei rendimenti giornalieri. Il portafoglio globale 60/40 è composto per il 60% dall'MSCI AC World e per il 40% dal Bloomberg Multiverse. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Come mostrato nella figura in alto, un'allocazione disciplinata del 2% offre un'esposizione al rialzo senza rischi di ribassi catastrofici.

Allocazione neutrale con barriere di protezione

Non detenere bitcoin in un portafoglio multi-asset non significa assumere una posizione “neutrale”. Si tratta di una sottoponderazione attiva, ovvero una scommessa strutturale contro questa asset class in rapida crescita. Tuttavia, il bitcoin rimane volatile: i guadagni sono spesso improvvisi e i crolli inevitabili. La soluzione è una roadmap disciplinata che concilia opportunità e controllo del rischio:

- ribilanciamento sistematico - prevenire lo scostamento dell’allocazione e cristallizzare i guadagni;

- stress test per i portafogli - garantire che i ribassi rimangano contenuti durante gli inverni delle criptovalute;

- modellazione - eseguire test storici e con orizzonti temporali mobili rispetto al proprio valore di riferimento;

- monitoraggio - tenere traccia della volatilità, dei drawdown e dei coefficienti di prestazione nel tempo;

- revisione regolare - riesaminare le ipotesi man mano che l'adozione, la regolamentazione e le correlazioni evolvono.

Questo processo pragmatico garantisce un'allocazione misurata, pari a circa il 2%, che coglie il potenziale di rialzo del bitcoin mantenendo sotto stretto controllo i rischi per il portafoglio.

Conclusione: un orientamento intelligente e misurato

Un'allocazione del 2% non rappresenta una scelta radicale. Si tratta di un orientamento ponderato sul piano strategico in quanto:

- sfrutta il potenziale di rialzo asimmetrico;

- aumenta il rischio solo in misura minima;

- è in linea con il mercato globale investibile;

- si adatta in modo responsabile al contesto tradizionale.

Per i portafogli che cercano sia resilienza che rilevanza, il 2% in bitcoin non è più un'opzione facoltativa, ma il punto di partenza più intelligente.

1Bloomberg, WisdomTree, 29 agosto 2025. Misurato in USD.

2Artemis Terminal, WisdomTree, 1 settembre 2025. Misurato in USD.

3Bloomberg, WisdomTree, 31 dicembre 2013 – 29 agosto 2025. In USD. Sulla base dei rendimenti giornalieri. Il portafoglio globale 60/40 è composto per il 60% dall'MSCI AC World e per il 40% dal Bloomberg Multiverse. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

4Bloomberg, WisdomTree, 31 dicembre 2013 – 29 agosto 2025. In USD. Sulla base dei rendimenti giornalieri. Il portafoglio globale 60/40 è composto per il 60% dall'MSCI AC World e per il 40% dal Bloomberg Multiverse. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

5Bloomberg, WisdomTree, 31 dicembre 2013 – 31 agosto 2025. In USD. Sulla base dei rendimenti settimanali. Il portafoglio globale 60/40 è composto per il 60% dall'MSCI AC World e per il 40% dal Bloomberg Multiverse. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

6Bloomberg, WisdomTree, 31 dicembre 2013 – 31 agosto 2025. In USD. Non è possibile investire direttamente in un indice. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.