Principali insegnamenti

- A causa dello shock prodotto dai dazi e del venir meno dell'eccezionalismo americano, i mercati statunitensi hanno registrato la performance peggiore rispetto alle controparti globali dal 1993.

- Europa, Giappone e mercati emergenti offrono margini di valutazione più interessanti, sostenuti da stimoli di bilancio, riforme della governance e crescita della domanda interna.

- Il cambiamento della leadership globale induce gli investitori a diversificare, andando oltre i titoli azionari statunitensi per cogliere la forza del mercato più ampio.

La prima metà del 2025 ha offerto un paradosso. L'inflazione complessiva è diminuita, ma i rischi geopolitici e legati ai dazi hanno registrato un picco. Gli indici azionari sono in generale saliti, ma la leadership è stata limitata e l'ampiezza del mercato si è indebolita. I rendimenti delle obbligazioni a lungo termine hanno subito forti turbolenze e il dollaro ha perso terreno quando la Federal Reserve (Fed) ha sospeso il suo taglio iniziale di 100 punti base. I premi al rischio azionario mostrano ora un ampio divario: circa il 2% negli Stati Uniti, il 6% in Europa e il 7% in Giappone e nei mercati emergenti nel loro complesso. Nei prossimi dodici mesi, le decisioni in materia di allocazione dipenderanno da tali margini di valutazione, dai diversi orientamenti politici e dall'evoluzione degli accordi commerciali.

Stati Uniti: ottimi utili, margine di valutazione ridotto

Il 2025 è stato l'anno in cui i mercati azionari statunitensi hanno registrato la performance peggiore rispetto ai loro concorrenti internazionali dal 1993. Improvvisamente, non si faceva che parlare della fine dell'era dell'eccezionalismo americano, mentre l'incertezza sulle politiche di Trump in materia di dazi cresceva, il deficit di bilancio continuava ad aumentare, il dollaro si indeboliva e DeepSeek veniva presentato al pubblico.

Figura 1: I titoli azionari globali non statunitensi sovraperformano le loro controparti statunitensi con il divario più ampio registrato dal 1993

Fonte: Bloomberg, WisdomTree, dal 1 gennaio 1987 al 22 luglio 2025, differenza di rendimento totale su base annua tra l’MSCI World ex-US Index e l'MSCI USA Index. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Dopo lo shock prodotto dai dazi del “Giorno della liberazione” ad aprile, si è verificata una brusca correzione del 12%, anche se l’indice ha poi registrato un rimbalzo grazie al rinnovato entusiasmo che ha circondato i leader del settore dell’IA (IA). Cinque titoli mega-cap (Nvidia, Microsoft, Apple, Broadcom e Oracle) costituiscono il 22%1 del valore di mercato e dovrebbero generare la maggior parte della crescita degli utili prevista per il 2025, pari al 7-9%. Le aziende più piccole e i titoli ciclici continuano a lottare con gli elevati costi di rifinanziamento e l'aumento dei prezzi dei fattori di produzione.

Sebbene Washington abbia raggiunto una sottile tregua con l'Unione europea (UE), la struttura dei dazi statunitensi rimane irrisolta e ora include dazi generali sulle importazioni svizzere. L'aliquota fiscale effettiva degli USA è salita dal 3% a circa il 15%. Le società hanno reagito aumentando i riacquisti, che quest'anno potrebbero raggiungere i mille miliardi di dollari, e accelerando il reshoring della catena di approvvigionamento. Con l'ERP vicino al minimo storico degli ultimi decenni, un ulteriore rialzo dei titoli azionari statunitensi dipende dal continuo aumento degli utili di una manciata di giganti o da un reale progresso nella distensione commerciale.

Europa: la spinta offerta dalle politiche incontra valutazioni interessanti

Nel 2025 l'Europa è tornata alla ribalta. Grazie al calo dei costi energetici e all'allentamento delle regole di bilancio in Germania, otto dei mercati azionari con le performance migliori a livello mondiale erano europei. Negli ultimi cinque anni gli Stati Uniti hanno sovraperformato l'Europa di quasi il 23,5% in termini di USD grazie alla maggiore crescita degli utili2. Nell'arco di cinque anni, i finanziari hanno registrato un tasso di crescita degli utili composto pari al 9%, tre volte superiore a quello delle banche statunitensi, mentre i settori orientati al mercato interno, ovvero servizi pubblici, industriali e materiali, hanno sovraperformato i pesi massimi delle esportazioni.

Figura 2: Confronto tra Europa e Stati Uniti - divario tra le performance e CAGR dell'EPS in un periodo di 5 anni

Fonte: Bloomberg, WisdomTree, dal 2 giugno 2020 al 2 giugno 2025, sulla base degli indici MSCI. Calcoli in termini di USD. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Con un rapporto prezzo/utili (P/E) a termine vicino a quindici rispetto ai ventisei degli Stati Uniti, l'Europa offre un margine di valutazione significativo. Si prevede che la crescita degli utili subirà un calo del 4% nel 2025, per poi registrare un rimbalzo del 12% nel 2026, grazie a un programma di spesa da 500 miliardi di euro destinato a infrastrutture, difesa e investimenti verdi3. In generale, i dazi statunitensi sulle importazioni svizzere aumentano la competitività relativa dei produttori tedeschi di beni strumentali, dei marchi di lusso francesi e italiani e delle aziende farmaceutiche paneuropee, fornendo un ulteriore vantaggio, che potrebbe però essere in parte annullato da un euro più forte. Tuttavia, l'ERP del 6% e l'impulso al credito in aumento continuano a rendere l'Europa interessante per assumere una posizione sovraponderata.

Mercati emergenti: la domanda interna prende il comando

Da inizio anno, l'MSCI Emerging Markets Index ha guadagnato il 9% e continua a essere scambiato con uno sconto del 31% rispetto ai mercati sviluppati4. Alla base del rialzo vi sono quattro fattori. In primo luogo, le valutazioni hanno iniziato il 2025 a livelli minimi, solitamente osservati in periodi di crisi. Il secondo fattore è che molte banche centrali hanno adottato misure restrittive in anticipo e hanno ora margine per tagliare i tassi. Il terzo è che il riallineamento della catena di approvvigionamento sta riorientando il commercio e gli investimenti. In quarto luogo, l'allocazione dei portafogli globali ai titoli azionari dei mercati emergenti rimane insufficiente.

L'America latina è un esempio lampante di tale cambiamento. Nel 2024 la regione ha registrato la performance peggiore tra i mercati emergenti, recuperando però il 26,3% nel 20255, trainata dalla crescita del 54% della Colombia e dal rimbalzo del 31% di Messico e Cile. Alla base della leadership di Colombia, Messico e Cile c’era l'aumento della domanda di rame e litio. Le azioni brasiliane rimangono convenienti anche dopo l'introduzione dei nuovi dazi statunitensi sulle esportazioni di acciaio, grazie a tassi interni in calo e conti pubblici in miglioramento.

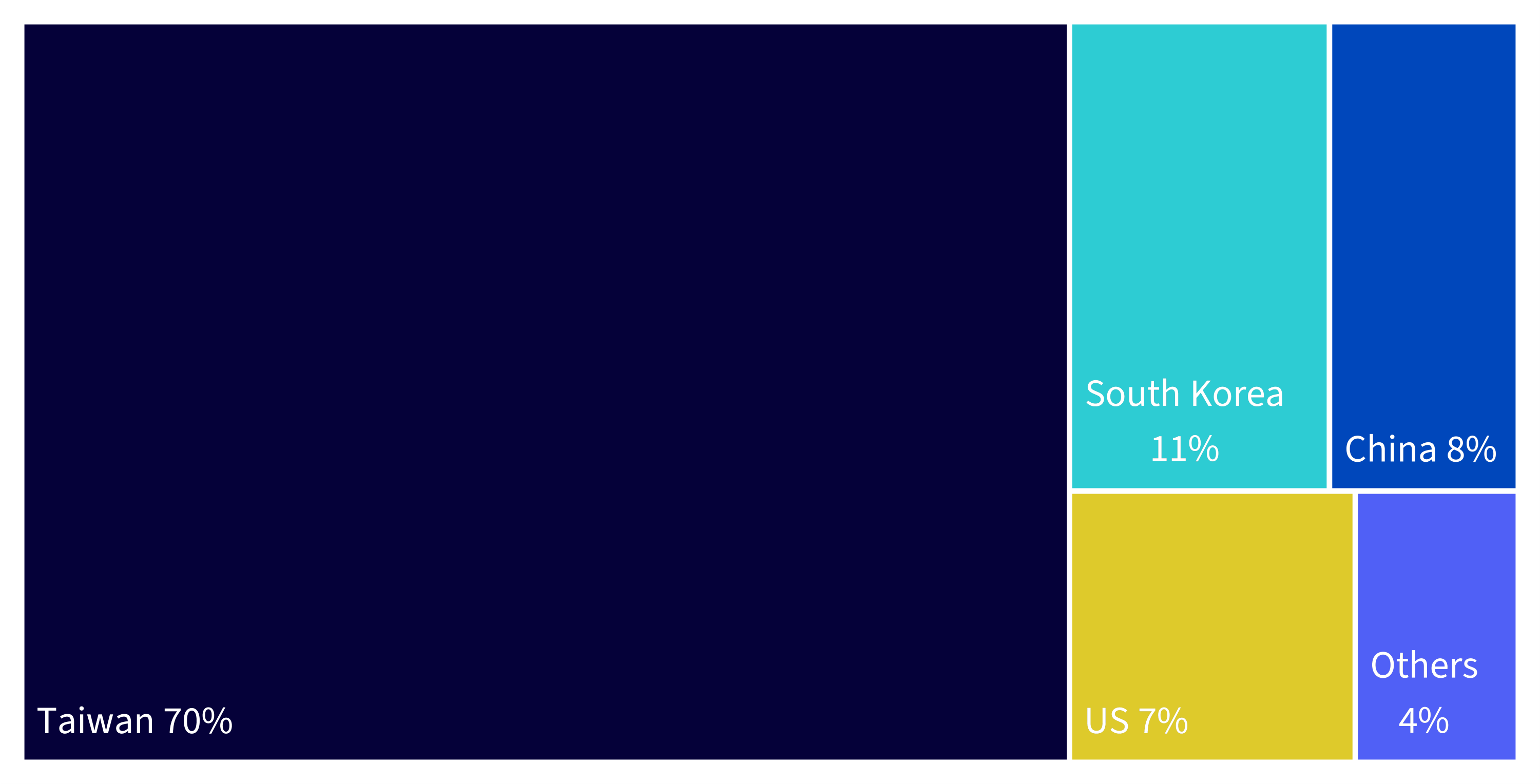

L'Asia settentrionale beneficia dell'accelerazione della produzione di hardware per l'IA. La Corea e Taiwan dominano il mercato della memoria ad alta larghezza di banda e dei servizi di fonderia avanzati, mentre il recente accordo tra Stati Uniti e Corea sui chip elimina un importante ostacolo politico.

Figura 3: Taiwan è leader mondiale nel mercato della produzione di semiconduttori logici

Fonte: Boston Consulting Group, Semiconductor Industry Association, 2024. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

L'India continua a crescere di quasi il 6%, sostenuta da fattori demografici e dalla spesa per le infrastrutture, anche se le valutazioni non sono più convenienti. I dazi statunitensi del 50% minacciano la competitività delle esportazioni del Paese e sollevano interrogativi sulle ambizioni del primo ministro Narendra Modi di trasformarlo in un importante polo manifatturiero, con gli esportatori che si preparano a un calo degli ordini e a possibili tagli di posti di lavoro. L'impatto economico potrebbe essere attenuato dal fatto che l'economia indiana è trainata dalla domanda interna piuttosto che dalle esportazioni, quindi le riforme del governo volte a sostenere il sentiment dei consumatori e delle imprese saranno fondamentali per favorire la crescita.

I principali rischi per i mercati emergenti rimangono l'impatto dell'aumento dei dazi e un improvviso rialzo del dollaro. Ciononostante, ERP superiori al 7%, in particolare per i paesi orientati alla domanda interna e alle esportazioni di materie prime, continuano a sostenere le azioni dei mercati emergenti.

Giappone: la riforma della governance sprigiona valore

Le riforme aziendali stanno trasformando il percorso del Giappone, spostando l’attenzione dalla valuta alla creazione di valore. Gli annunci di riacquisto hanno superato i 17.000 miliardi di yen a maggio e metà delle società del mercato primario continuano a essere scambiate al di sotto del valore contabile. Il nuovo accordo commerciale tra Stati Uniti e Giappone garantisce l'accesso esente da dazi a componenti fondamentali per il settore automobilistico, delle batterie e dei semiconduttori, eliminando un importante ostacolo esterno.

Gli utili Topix sono stabili nell'esercizio in corso, ma si prevede una crescita del 3% nel 2026 e del 9% nel 20276. Un multiplo forward inferiore a 14X e un ERP prossimo al 7% rendono il Giappone uno dei pochi mercati sviluppati in grado di offrire qualità a un prezzo ragionevole. I leader del settore dei finanziari, dei servizi interni e dell'automazione industriale sembrano essere nella posizione migliore, con gli aumenti salariali e una curva dei rendimenti più ripida che stimolano la domanda interna. L'abbandono della politica restrittiva da parte della Banca del Giappone (BOJ) continua a sostenere i titoli azionari del Paese. Sebbene i dazi statunitensi siano stati il fattore scatenante diretto, anche l’allentamento dell’inflazione da costi ha avuto un ruolo. Il nuovo accordo commerciale strategico tra Stati Uniti e Giappone ha garantito l'accesso esente da dazi a componenti fondamentali per l'industria automobilistica, le batterie e i semiconduttori, rafforzando al contempo gli incentivi per R&S congiunti. In questo modo è stato eliminato un importante fattore di incertezza esterno per i campioni giapponesi delle esportazioni e confermato il repricing di mercato guidato dalla governance. Prevediamo che i rialzi riprenderanno ad aprile 2026, a un ritmo più consono alle condizioni economiche del Giappone.

Conclusione

Negli Stati Uniti, in Europa e nel Regno Unito, i rendimenti a 10 anni sono tornati per lo più ai livelli precedenti alla crisi finanziaria e dovrebbero continuare a ricevere sostegno, con le banche centrali che cercano un equilibrio tra rischi di crescita e persistenti preoccupazioni inflazionistiche legate all’incertezza indotta dai dazi.

Figura 4: Confronto tra i premi al rischio azionario globali

Bloomberg, WisdomTree, al 30 giugno 2025. Si noti che il premio al rischio azionario è definito come l’earnings yield prospettico meno il rendimento reale decennale. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Questo è il motivo per cui le azioni globali entrano nella seconda metà del 2025 con premi al rischio che ora appaiono radicalmente disomogenei. Gli Stati Uniti, dove un decennio di espansione dei multipli ha fatto scendere l’ERP al 2,2%, offrono la compensazione minore per gli shock macroeconomici o prodotti dalle politiche. Al contrario, l'ERP europeo si attesta attorno al 6%, quello giapponese raggiunge il 7% e quello dei mercati emergenti sfiora, nel complesso, il 7,5%. Questo divario giustifica un'allocazione di tipo barbell, mantenendo l'esposizione agli innovatori strutturali statunitensi, ma riallocando capitale incrementale verso regioni con premi più elevati, dove gran parte del rischio è già scontata.

Per il Market Outlook completo di WisdomTree, clicca qui.

1 Bloomberg, 22 luglio 2025

2 Bloomberg, performance dell’MSCI USA e dell’MSCI Europe a confronto, dal 30 giugno 2020 al 30 giugno 2025

3 Bloomberg, 30 giugno 2025

4 Bloomberg, WisdomTree, 30 giugno 2025

5 Bloomberg, MSCI Latin America Index, dal 31 dicembre 2024 al 30 giugno 2025

6 Bloomberg, FactSet, al 30 giugno 2025