Jenseits der US-Zwischenwahlen

Die große Überraschung bei einer der teuersten und engagiertesten Zwischenwahlen in der Geschichte der USA bestand darin, dass zum ersten Mal seit dem Brexit und Trumps Wahltriumph von 2016 die Abstimmungsbefragung und der Konsens tatsächlich ein korrektes Bild des Ergebnisses zeichneten. Aber wenn doch der Ausgang bereits weitgehend eingepreist war, warum haben dann die US-Aktienmärkte eine Rally verzeichnet, nachdem das amtliche Wahlergebnis bekannt war? Unserer Ansicht nach gibt es dafür drei Gründe.

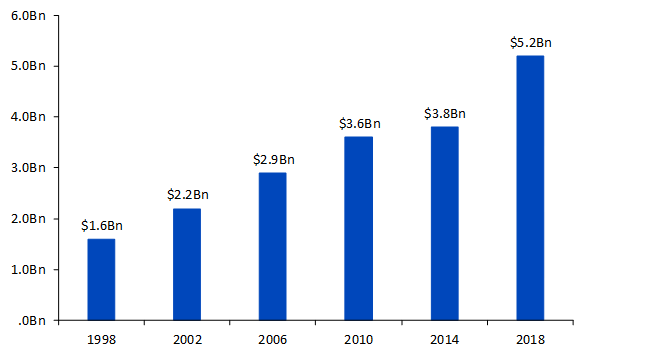

Die Ausgaben für die Zwischenwahlen haben erstmals USD 5 Mrd. überschritten

Quelle: Centre for Responsible Politics, WisdomTree, Stand: 14. November 2018.

Die Märkte können wieder aufatmen

- Obgleich Erfahrungen aus der Vergangenheit nicht als Hinweise auf die Zukunft herangezogen werden sollten, ist es dennoch interessant, dass die US-Aktienmärkte in den zwölf Monaten nach jeder US-Zwischenwahl seit 1946 jeweils eine positive Entwicklung verzeichnet haben.

- Außerdem hat die Verkündung des amtlichen Wahlergebnisses Unsicherheiten beseitigt, was der Rally des US-Aktienmarktes zusätzlich Auftrieb verlieh. Offenkundig trugen diese beiden Faktoren zu einer Stimmungsaufhellung bei.

- Darüber hinaus geht aus den Ergebnisdaten hervor, dass es kein klarer Sieg für die Demokraten war. Während die Demokraten die Kontrolle über das Repräsentantenhaus übernahmen, konnten die Republikaner ihre Mehrheit im Senat ausbauen.

Auswirkungen der Pattsituation

Zwei Konsequenzen des Wahlergebnisses:

- Aufgrund der Pattsituation ist die Abwicklung der ersten Runde der Steuersenkungen unwahrscheinlich;

- Da der Kongress dieses Jahr bereits ein Dodd-Frank-Reformgesetz verabschiedet hat, ist eine Neu-Regulierung der US-Wirtschaft unwahrscheinlich.

Da mit einer zusätzlichen finanzpolitischen Expansion eher nicht zu rechnen ist, sinkt die Wahrscheinlichkeit einer Steuerreform 2.0. Die Pattsituation in Washington verringert außerdem das Risiko eines rapiden Anstiegs der Arbeitskosten und Anleihenrenditen. Dies dürfte den globalen Märkte 2019 zugutekommen, denn die Fed wird die Zinszügel vermutlich langsamer straffen, da sich die Konjunkturimpulse infolge der letztjährigen Steuersenkungen abschwächen.

Bereinigt man die für das 3. Quartal ausgewiesenen US-Unternehmensgewinne um den Steuereffekt, würden die Erwartungen hinsichtlich des durchschnittlichen Gewinnwachstums in den USA interessanterweise von 26,7% auf 18% zurückgehen. Im Vergleich mit dem 10%-igen Wachstum im Rest der Welt stünden die USA aber immer noch gut da.

Wir gehen davon aus, dass der Kongress Trumps nächste Schritte genauer kontrollieren wird. Obwohl mit der Einrichtung weiterer Untersuchungsausschüsse zu rechnen ist, wird es Trump wahrscheinlich gelingen, ein Amtsenthebungsverfahren abzuwenden, denn es ist äußerst unwahrscheinlich, dass die Demokraten die dafür erforderlichen 67 Stimmen aus dem Senat zusammenbekommen. Zwar findet ein Infrastrukturplan sehr wahrscheinlich die Zustimmung beider Parteien. Dessen Umsetzung und Finanzierung dürften jedoch Gründe für mehr Meinungsverschiedenheiten innerhalb des gespaltenen Kongresses liefern.

Risiko durch Schuldenobergrenze wird unterschätzt

Die Haushaltsmittel der US-Regierung sind nur bis 7. Dezember 2018 genehmigt. Es ist also möglicherweise mit einem „Government Shutdown“ bis Jahresende zu rechnen. Die von Präsident Trump vorgeschlagene Mauer an der Grenze zu Mexiko und die Untersuchung durch Sonderermittler Robert Mueller dürften den Stillstand noch verlängern. Unserer Ansicht nach wird das Risiko bezüglich der Schuldenobergrenze, die im März 2019 in den Fokus rücken dürfte, von den Märkten unterbewertet. Während September/Oktober 2019 ein kritischer Zeitraum für eine harte Begrenzung sind, werden die Demokraten wahrscheinlich das drohende Erreichen der Schuldenobergrenze als Verhandlungsargument nutzen, um die Notwendigkeit von Erhöhungen der Körperschaftssteuer und des Höchststeuersatzes für die persönliche Einkommensteuer anzugehen und den Fokus verstärkt auf grüne Initiativen (erneuerbare Energien und Elektromobilität) im Ausgabenplan für Infrastruktur zu legen.

Ein polarisierter Kongress könnte die Handelspolitik verlangsamen

Erste Folgen der neuen politischen Landschaft sind bereits jetzt in der Handelspolitik spürbar. Nur sieben Tage, nachdem die Zwischenwahlen entschieden waren, ging aus Kommentaren Bill Pascrell, eines wichtigen Repräsentanten der Demokraten, der für den Vorsitz des Unterausschusses Ways and Means aufgestellt ist, hervor, dass die für Ende November geplante Ratifizierung des kürzlich vereinbarten Freihandelsabkommens zwischen den USA, Mexiko und Kanada („USMCA“) scheinbar auf das nächste Jahr verschoben wird. Die Erwägungen zu USMCA werden den Demokraten Hinweise auf Probleme liefern, die Auswirkungen auf andere Abkommen haben könnten. Das Büro der US-Handelsbeauftragten (USTR) teilte dem Kongress am 16. Oktober mit, dass es beabsichtige, Verhandlungen über Handelsabkommen mit Japan, der Europäischen Union (EU) und Großbritannien aufzunehmen. Die Unsicherheit bezüglich der Handelspolitik der USA stellt nach wie vor die größte Hürde für die Weltwirtschaft dar. Einige der weltgrößten Exporteure wie Japan, Europa und Schwellenländer bekommen allmählich Ausstrahlungseffekte zu spüren. Während wir mit stärkeren Kontrollen seitens der Demokraten in Bezug auf die Handelspolitik rechnen, hat das USTR sich eine schnellere Bearbeitungszeit bei weniger kontroversen Themen zum Ziel gesetzt. Im Falle der EU werden ein erweitertes Kontingent an Rindfleisch von Spitzenqualität und der Verkauf von Sojabohnen aus den USA die Verhandlungen beherrschen, während in Bezug auf Japan der Hauptfokus auf dem Marktzugang des Automobilsektors und der Landwirtschaft liegen wird. Für US-Landwirte war 2018 das schlimmste Wirtschaftsjahr seit Langem, was die Kongressabgeordneten zu einer moderateren Haltung bewegen könnte. Die Handelspolitik in Bezug auf China dürfte auch eine wichtige Rolle für beide Parteien im Wahlkampf 2020 spielen. Daher dürfte die Haltung der Regierung gegenüber China im Fokus stehen.

Zudem könnte Sie folgende Lektüre interessieren...