So werden Fixed-Income-Portfolios mit ETPs abgesichert

Festverzinsliche Wertpapiere bilden schon seit vielen Jahren das Herzstück der Portfolios europäischer Investoren, wobei die durchschnittlichen Allokationen 2016 51 % betrugen. Selbst in einem Umfeld niedriger oder negativer Renditen bei inländischen Staatsanleihen hielten sich die Allokationen auf einem hohen Niveau. Investoren in Staatsanleihen des Euroraums konzentrieren sich nun mit großer Mehrheit auf die Risiken in Bezug auf das Ende der quantitativen Lockerung und die Zinsen, die im Laufe des Jahres 2018 möglicherweise steigen werden.

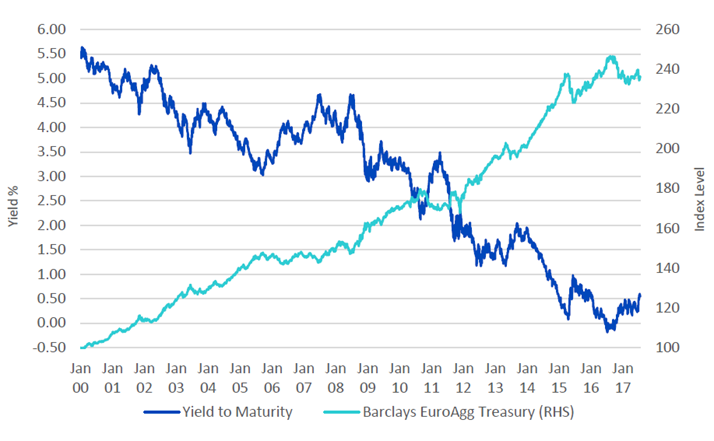

Auf den Märkten ist es bereits aufgrund der beispiellosen Fälle, als die Renditen deutscher Bundesanleihen mit 10-jähriger Laufzeit Anfang Juli 2016 ein Tief von -0,2 % erreichten, zu einer deutlichen Korrektur gekommen. Seit seinem Höchststand Anfang August 2016 ist der Bloomberg Barclays Euro Aggregate Treasury Index um über 4,1 % gefallen. Dies steht im Gegensatz zu den gesamten annualisierten Renditen von über 4,8 %, die Investoren von 1998 bis Ende 2016 erwirtschafteten.

Abbildung 1: Euro-Staatsanleihen nahe Allzeithochs

Quelle: Bloomberg, WisdomTree

Absicherung von Fixed-Income-Portfolios in einem turbulenten Umfeld

Die Herausforderung liegt nun darin, wie breit angelegte Fixed-Income-Portfolios des Euroraums gegen ein turbulenteres Marktumfeld abgesichert werden können. Eine der Haupteinschränkungen für Investoren ist häufig, dass eine Absicherung mit Instrumenten wie Futures, Swaps oder Optionen nicht möglich ist. Die Verwaltung solcher Instrumente kann in Bezug auf Margin, Gesamtrisiko und Risikomanagement komplex sein. In diesem Zusammenhang können ETPs eingesetzt werden, um eine operational effiziente und kostengünstige Absicherung bereitzustellen. Da ETPs an der Börse gelistet und gehandelt werden, können Investoren möglicherweise von mehreren Liquiditätsgebern sowie vollständiger Transparenz der Preisgestaltung, Gesamtkostenquote und Swap-Kosten profitieren. Investoren müssen trotzdem mit den technischen Aspekten von Short und Leveraged ETPs vertraut sein, wie etwa der täglichen Anpassung, der Aufzinsung und der überbesicherten Swap-Struktur.

Um die Vorteile einer Absicherung mithilfe von ETPs zu illustrieren, haben wir eine zugrunde liegende breite Portfolio-Benchmark, den Bloomberg Barclays Euro Aggregate Treasury Index, herangezogen und den Boost Bund 10Y 3x Short Daily ETP von WisdomTree als Absicherung eingesetzt. Es wurde die Periode abgedeckt, in der die Renditen deutscher Bundesanleihen ins Negative rutschten und sich daraufhin wieder normalisierten. Diese Periode ist relevant für eine Umgebung, in der steigende Zinsen wahrscheinlich sind.

ETPs in der Praxis

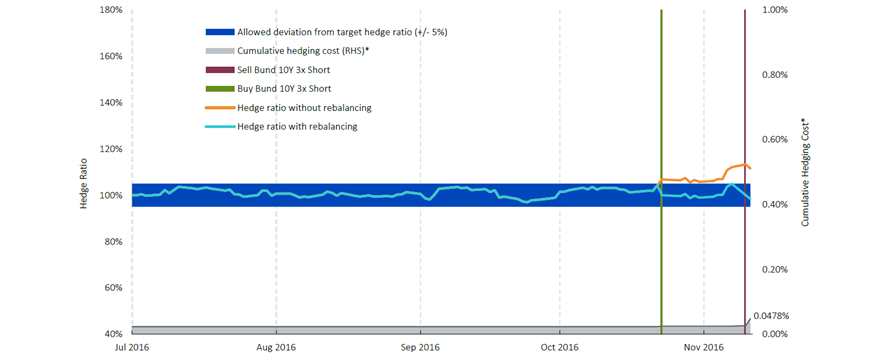

Auf Portfolio-Ebene bedeutet der Einsatz eines 3x Short ETP, dass ein Investor nur 25 % des gesamten Portfolio-Werts in den ETP investieren muss, um eine vollständig abgesicherte Position zu erhalten. Dies liegt an der für das -3x Leveraged ETP typischen Kapitaleffizienz, durch die dieses ETP im Vergleich zu ETPs, die ein Engagement von -1x oder -2x bieten, besser abschneidet. Bei seinem Einsatz ist das Portfolio zu 100 % abgesichert und es ist seiner Natur nach wahrscheinlich, dass sich dieses Absicherungsverhältnis auf der Grundlage der Performance sowohl des Portfolios als auch des Absicherungsinstruments entwickelt. Um eine effiziente Absicherung beizubehalten, die dem Portfolio einen angemessenen Schutz bieten kann, ist es üblich, dass das Absicherungsverhältnis innerhalb bestimmter konservativer Grenzen gehalten wird. In unserem Beispiel haben wir +/- 5 % als Schwelle ober- und unterhalb einer Absicherung von 100 % gewählt, da es vorteilhaft sein könnte, das Absicherungsverhältnis wieder auf 100 % anzupassen.

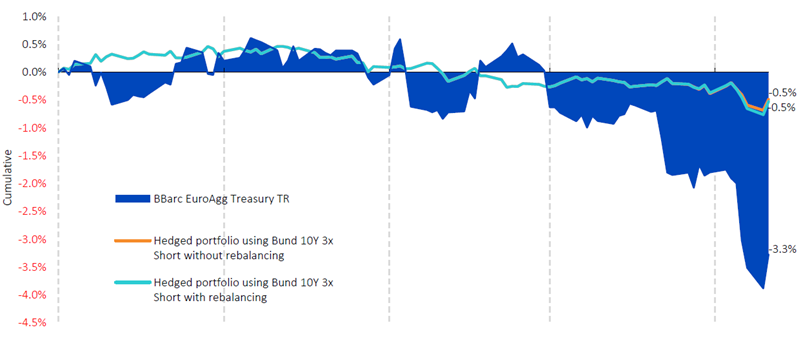

Abbildung 2:Performance des abgesicherten und nicht abgesicherten Portfolios

Quelle: WisdomTree, Bloomberg

Im Zusammenhang mit einem Fixed-Income-Portfolio mit einer Volatilität von nur 4,3 % kann es auch sein, dass eine Anpassung relativ selten notwendig ist. In unserem Beispiel kommt es innerhalb des Absicherungszeitraums von vier Monaten zu zwei Anpassungen und das sich daraus ergebende abgesicherte Portfolio besitzt eine annualisierte Volatilität von 1,3 % und eine Gesamtrendite von ‑0,5 %. Das nicht abgesicherte Portfolio hätte hingegen eine Rendite von -3,3 % verzeichnet. Was die Risikomaßnahmen betrifft, hätte ein nicht abgesichertes Portfolio im selben Zeitraum einen maximalen Drawdown von 4,5 % verzeichnet, während das abgesicherte Portfolio auf 1,2 % begrenzt war.

Abbildung 3: Die Auswirkungen von Anpassungen

Quelle: WisdomTree, Bloomberg

Die mit einer Absicherung verbundenen Kosten

Abgesehen von der Tatsache, dass die Absicherung effizient funktionierte, ist es auch wichtig, auf die gesamten Transaktionskosten für Einrichtung, Anpassung und Auflösung der Absicherung zu achten. Da sich der Basiswert des Boost Bund 10Y 3x Short Daily ETP von WisdomTree aus kurzfristigen Euro-Bund-Futures zusammensetzt, spiegeln die Spreads und Transaktionskosten die des Basiswerts wider. Basierend auf historischen Daten werden die gesamten Transaktionskosten für die Absicherung auf weniger als 5 Basispunkte geschätzt.

Zusammenfassung

Die Boost Short Fixed Income ETPs von WisdomTree können ein operational und kapitaleffizientes Mittel zum Schutz breit angelegter Fixed-Income-Portfolios vor anstehenden makroökonomischen Risiken und Zinsrisiken darstellen. Im Vergleich zu anderen Short ETPs mit niedrigerem Hebel kann ein -3x oder -5x ETP die Gesamtportfoliovolatilität signifikant senken. Nach einem ausgedehnten, über mehrere Jahre anhaltenden Bullenmarkt bei festverzinslichen Wertpapieren und angesichts beträchtlicher künftiger Risiken bezüglich der Drosselung der quantitativen Lockerung durch die EZB und der Möglichkeit eines allmählichen, wenn auch moderaten Anstiegs der Zinsen könnten Investoren möglicherweise die Absicherung ihrer festverzinslichen Engagements in Betracht ziehen.