WisdomTree

Thematic Quarterly

Q2 2025

Elvira Kuramshina

Associate Director, Quantitative Research, WisdomTree Europe

Elvira has been a member of the WisdomTree Research team since September 2018. With over nine years of experience in the ETF and asset management industry and an academic background in quantitative finance, Elvira combines technical expertise with thematic strategy insights to contribute to thought leadership research and the development of new innovative strategies at WisdomTree.

As a lead specialist in thematic strategies, she supports the periodic review and rebalancing of thematic portfolios, delivers quantitative insights, bespoke analysis for clients, strategic thought pieces as well as commentary on market trends and thematic strategies. She also develops comprehensive product collateral designed to support client needs.

European thematic landscape in H1 2025: A revival in motion

In our quarterly thematic review, we analyse the state of thematic strategies in Europe through the lens of performance, flows and any other interesting trends in the space. For our calculations, we use the WisdomTree Thematic Classification, which we monitor and update on a quarterly basis. More insights on the thematic space in Europe and the latest WisdomTree Thematic Classification can also be found in our monthly European thematic update, which you can sign up for here.

Q2 summary

After a turbulent start to the year, the second quarter of 2025 marked a notable rebound across many thematic strategies, with the majority outperforming broad equity benchmarks. While the MSCI ACWI returned a robust 11.53% (net) in Q2, 27 out of 431 European themes within the WisdomTree Thematic Classification outperformed this global equity gauge – demonstrating the diversification benefits of thematics alongside core allocations in a portfolio.

The market rebound was catalysed on 9 April 2025, when the Trump administration announced a 90-day pause on the planned tariff increases for 56 countries. This marked a sharp reversal from the earlier market shock on “Liberation Day,” when the announcement of sweeping tariffs had sent global markets into a tailspin. The pause on tariffs injected fresh optimism and eased investor sentiment towards risk assets.

During the quarter, investors had to navigate a rapidly shifting macroeconomic and geopolitical landscape, marked by a partial rebound in risk appetite, evolving expectations around trade negotiations, central bank policy decisions and tariff-driven macroeconomic uncertainty.

Sentiment improved through April as markets recalibrated from the early-month volatility spike. During the earnings season, the companies were guiding more cautiously given tariff uncertainty, but resilient earnings from select themes and sectors generally supported investor sentiment. In May, the joint statement by the US and China to significantly roll back tariffs for an initial 90-day period and associated de-escalation of trade tensions lifted markets further. Trade rhetoric continued to dominate markets later in the month with new announcements from President Trump, such as 50% tariffs on all EU imports. In June, the Federal Reserve held interest rates steady for the fourth consecutive meeting – unchanged since December 2024 – while the Trump administration continued its tariffs negotiating phase ahead of the 9 July deadline.

Winners and losers

The rebound in thematic strategies during Q2 – and the sharp reversals seen in certain themes – underscored the risks of divesting during periods of market stress, particularly in areas backed by strong secular growth narratives. For instance, “Nuclear,” “Blockchain,” and “Semiconductors” were among the worst-performing themes in Q1. Yet, by Q2, all three ranked within the top five performers, with “Nuclear” emerging as the best-performing theme of the quarter.

This broad-based recovery reshaped the leaderboard for the first half of 2025. Notably, “Rise of Tensions” was the only theme that retained the top position from the previous quarter. At the same time, “Energy Transition Materials” and “China’s Rise” sustained their momentum to remain within the top ten themes for H1.

Figure 1. Year-to-date (YTD), quarter-to-date (QTD) and month-to-date (MTD) returns of themes in Europe within the WisdomTree Thematic Classification

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. All data based on WisdomTree’s internal classification of thematic funds. Performance is based on monthly returns from Morningstar. Please refer to Footnotes for the details around the calculation of performance for a given theme. Historical performance is not an indication of future performance, and any investments may go down in value.

Following an impressive Q1, the “Rise of Tensions” theme was further supported by the strong performance of European defence companies, many of which reported record backlogs as governments across the region moved to increase defence spending and prioritise domestic contractors significantly. Several key regional developments signalled robust long-term growth potential stemming from this strategic shift. Notably, France and Germany agreed to deepen bilateral defence cooperation, marking a meaningful step toward integrated European capabilities. Defence cooperation was also an essential part of the newly reached post-Brexit agreement between the European Union and the UK.

The “Nuclear” and “Energy Transition Materials” themes have grown in prominence amid the global push to address climate change and accelerate the transition to lower-carbon energy sources. Their momentum has been further amplified by geopolitical and AI tailwinds. “Nuclear” has emerged as a key beneficiary of the surging energy demand from data centres, while the rapid buildout of AI infrastructure has fuelled demand for critical minerals and rare earths essential to advanced semiconductors, power storage, and high-performance computing. Rare earth magnets and metals have also played a central role in US–China trade negotiations and featured prominently in the US–Ukraine Mineral Resources Deal. Adding to these drivers, two Executive Orders signed by President Trump in May – focused on boosting domestic production of critical minerals and nuclear fuel – have underscored the strategic importance of both themes, providing them with a robust secular tailwind.

The “Blockchain” theme posted strong gains, driven by regulatory clarity and a wave of high-profile listings. In Europe, the full implementation of MiCA regulation boosted demand for compliant stablecoins, while in the US, the regulatory progress on the GENIUS Act reinforced institutional adoption. This policy backdrop coincided with a surge in IPO activity, including Circle’s standout market debut, Nasdaq listings from Galaxy Digital and eToro, and Gemini’s confidential filing.

“Semiconductors” was another theme that saw renewed strength in Q2 despite an initial pullback following the release of DeepSeek in January, which had sparked concerns over potential margin pressure and shifting AI economics. Investor sentiment rebounded as tech giants reaffirmed their commitment to heavy investments in AI compute infrastructure, signalling sustained, long-term demand for advanced chips. At the same time, markets began to recognise that the more affordable AI enabled by DeepSeek would likely accelerate AI adoption across industries, ultimately increasing the need for greater compute power and demand for high-performance semiconductors and compute-enabling infrastructure, reinforcing the sector’s strategic importance.

The “Space” theme gained momentum recently, fuelled by defence tailwinds, reusable-launch progress, regulatory changes, and strategic developments across Europe. In the current geopolitical environment, companies manufacturing and operating satellites, particularly, have seen rising demand for secure communications, real-time reconnaissance, and integration into missile defence systems. The surge in European defence spending, which included the development of the region’s space capabilities, lifted the theme further. The European Commission’s proposed EU Space Act and a €1 billion dual-use satellite initiative of the European Space Agency reinforce the sector’s growth outlook.

In turn, the worst-performing themes in Q2 were either healthcare-related, such as “Wellness”, “Healthtech” and “Digital health”, or China-centred – the “Rise of China Tech” or the “Rise of EM Consumer”. Healthcare-related themes underperformed over the past months amid regulatory and macroeconomic pressures. The Trump administration’s probe into pharmaceutical imports, aimed at assessing supply chain dependency and encouraging domestic manufacturing, raised the risk of tariffs and supply chain disruptions. At the same time, budget reallocations in the US, such as cuts to National Institute of Health (NIH), reduced support for health innovation. The theme was also hurt in the last years by reduced investor attention that generally shifted toward higher-profile themes lifted by AI.

China-centred themes faced persistent headwinds in Q2, with manufacturing overcapacity, intensifying price wars, and margin compression across sectors amplifying deflationary pressures. The government has acknowledged these risks and introduced an “anti-involution” program to curb unsustainable competition, where firms continue to escalate resource investments without achieving proportional profit gains. At the same time, tariff uncertainty, weak consumer demand, and prolonged property market stress have further weighed on investor confidence, keeping China-focused exposures under pressure.

Figure 2. Calendar returns across sub-clusters in the WisdomTree Thematic Classification

Source: WisdomTree, Morningstar, Bloomberg. Period from 31 December 2022 to 30 June 2025. Calculations are based on WisdomTree’s internal classification of thematic funds. Performance is based on monthly returns from Morningstar. Please refer to Footnotes for the details around the calculation of performance for a given sub-cluster. MSCI® is a registered trademark of MSCI Inc. MSCI and the MSCI indexes are the exclusive property of MSCI Inc. and are used herein for informational purposes only. MSCI does not sponsor, endorse or promote the content of this blog, and no MSCI party makes any warranty regarding the data presented. Historical performance is not an indication of future performance, and any investments may go down in value.

Sub-cluster level annual returns in the WisdomTree thematic classification (see Figure 2) over the last two years vs. YTD figures further reveal a strong rebound of thematic strategies. Notably, all sub-clusters except “Globalisation” outperformed the global equity benchmark MSCI ACWI. Multipolarity” sub-cluster has been performing consistently better due to strong returns within the “Rise of Tension” representing defence-focused themes. Among the winners, “Multipolarity” sub-cluster was led by the “Rise of Tension” and the returns delivered by the European Defence companies specifically. Meanwhile, “Limited Resources” sub-cluster was boosted by the performance of “Nuclear”.

Flows roundup

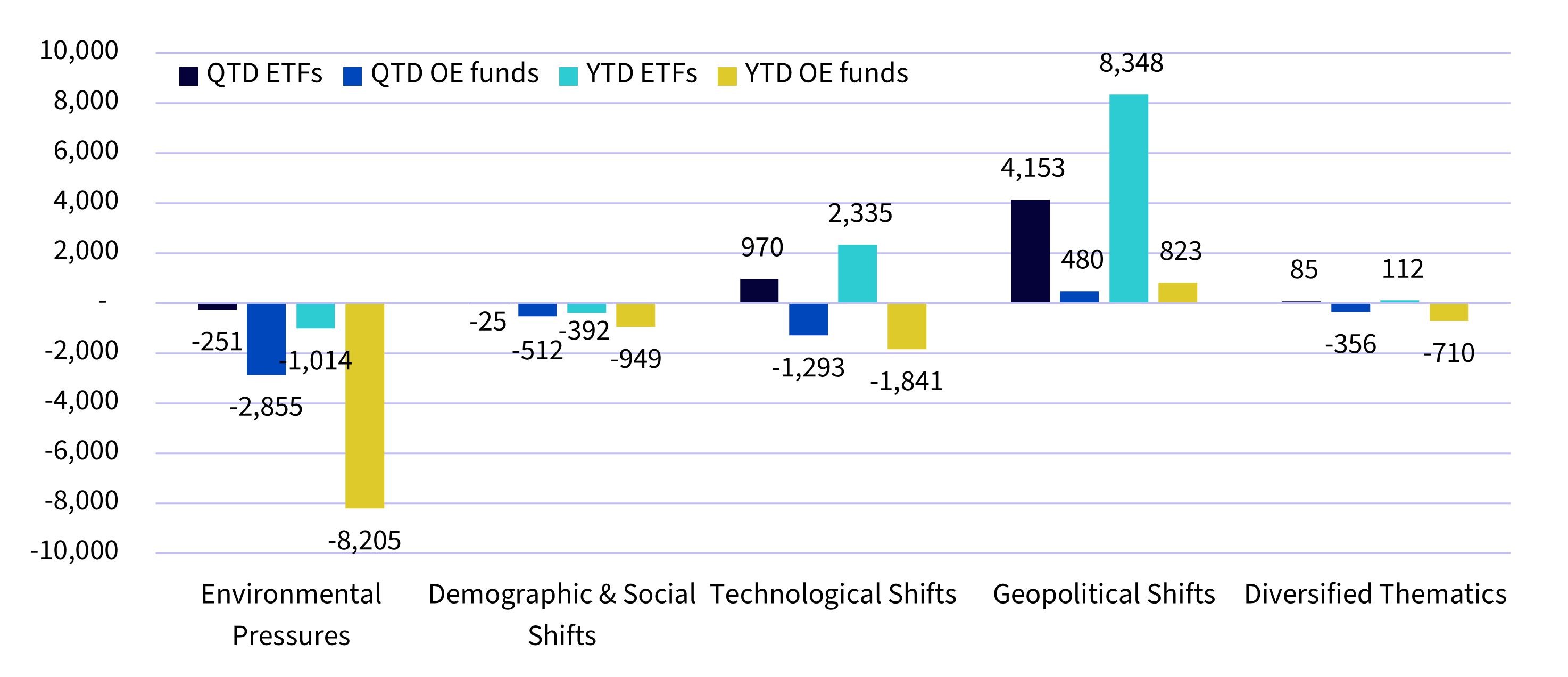

Q2 flows into European thematic strategies turned positive with around $4.9B of inflows into ETFs and $4.5B outflows from open-ended funds vs. $9.4B and -$10.9B on a year-to-date basis respectively (see Figure 3). Flows in ETFs and outflows in open-ended funds were concentrated in theme-level strategies. Sub-cluster and cluster-level strategies lost around $4.3 billion in YTD outflows and $1.6 billion in Q2 (see Figure 4).

Figure 3. Year-to-date (YTD) and quarter-to-date (QTD) thematic flows in ETFs and Open-ended (OE) funds in Europe across clusters in the WisdomTree Thematics Universe ($ millions)

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. Data based on WisdomTree's internal classification of thematic funds. Historical performance is not an indication of future performance, and any investments may go down in value.

YTD and QTD flows into ETFs specifically were driven by strong inflows into European Defence strategies with $4.1B allocations in Q2 and $8.3B YTD. Within open-ended funds, YTD redemptions were concentrated within “Environmental Pressures” with $8.2 billion taken out of green strategies, comprising around 75% of all outflows. In Q2, however, “Environmental Pressures” contributed only 63% to outflows within open-ended funds, while “Technological Shifts” accounted for 28% (see Figure 4).

Figure 4. Year-to-date thematic flows in ETFs and Open-ended funds in Europe across themes, sub-clusters and clusters in the WisdomTree Thematics Universe ($ millions)

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. Data based on WisdomTree's internal classification of thematic funds. Historical performance is not an indication of future performance, and any investments may go down in value.

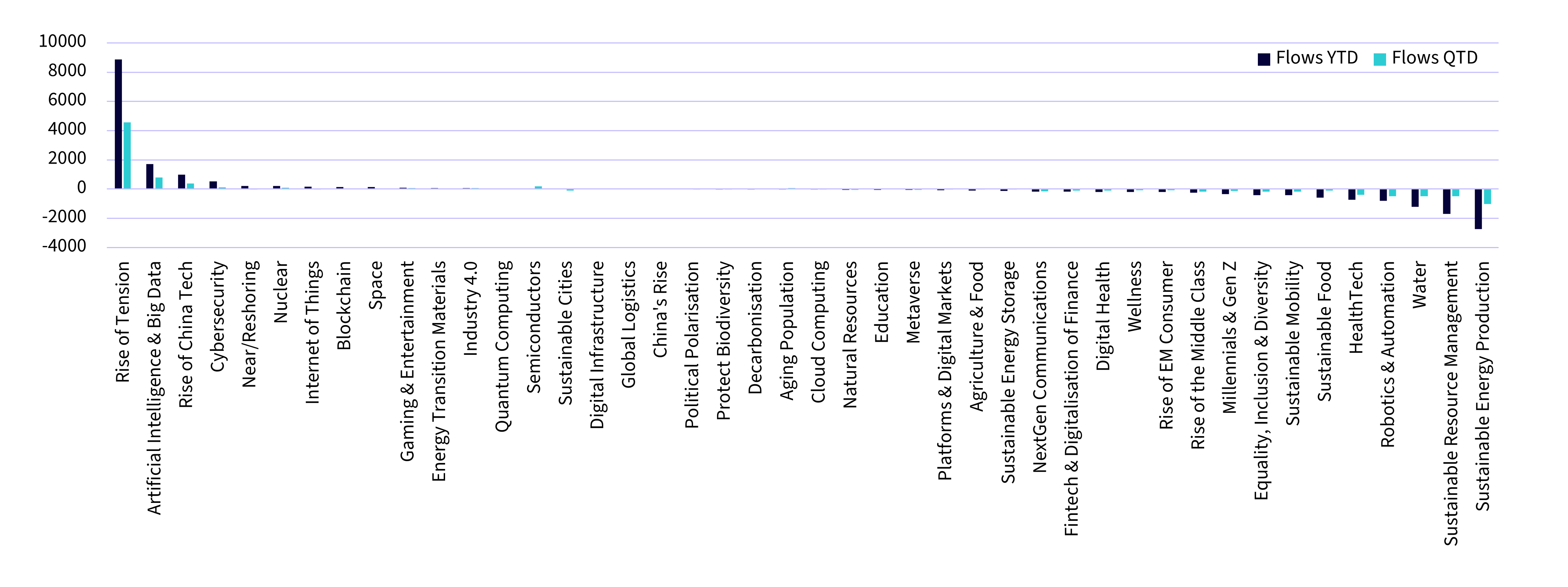

At the theme level, “Rise of Tension” was the dominant theme that grabbed investor attention amidst a structural shift by the European governments to ramp up defence spending. Around 22.8% of the year-to-date flows into the theme came in June, and more than half in Q2. At the same time, flows into “Artificial Intelligence & Big Data”, “Rise of China Tech” and “Cybersecurity” slightly decelerated from Q1. Still, the themes continued to feature in the top five best collecting themes (see Figure 5). In contrast, “Nuclear” saw renewed investor interest in line with strong performance over the quarter, supported by robust AI spending and a series of Executive Orders signed by President Trump to quadruple nuclear energy capacity in the US by 2050.

At the same time, the reversal and reacceleration of flows was most notable in “Semiconductors” with $180m invested in Q2 and fourth place in the Q2 flows table. The top five Q2 themes outside of “Rise of Tension” collected $2.4B YTD and exactly half of that in Q2. Notably, “Near/Reshoring”, the fifth best theme by YTD flows, saw a reversal in Q2 with $3m of outflows.

Figure 5. Year-to-date (YTD) and quarter-to-date (QTD) flows across themes in Europe within the WisdomTree Thematic Classification ($ millions)

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. Data based on WisdomTree's internal classification of thematic funds. Historical performance is not an indication of future performance, and any investments may go down in value.

“Sustainable Energy Production” and “Sustainable Resource Management” continued to see negative investor sentiment, reflected in their bottom position by year-to-date flows. “Water” was the third theme to join them. These three themes accounted for 85% of redemptions from theme-level strategies in the “Environmental Pressures” cluster. Sustainability and climate-focused investment strategies, particularly in renewables, have been adversely affected, as President Trump’s ‘One Big Beautiful Bill Act’ and subsequent executive actions restructured or phased out key clean energy tax incentives. The administration has also narrowed eligibility criteria and tightened construction deadlines for wind, solar, and hydrogen projects.

At the same time, outflows from “Healthtech” were consistent with the theme's weak performance, which suffered from budget cuts in the US and tariff uncertainty. Outflows from “Robotics & Automation” might have been associated with profit-taking as the theme rebounded in Q2 or might be indicative of the rotation of assets into more prominent themes like “Rise of Tension” or “Artificial Intelligence & Big Data.”

Year-to-date, “Artificial Intelligence & Big Data” was the only other strategy, in addition to “Rise of Tension”, to collect flows above $1B. “Rise of China Tech” was close to crossing the mark with $982M, and the next theme, “Cybersecurity”, was only halfway there, having gathered $522M. It is notable that “Artificial Intelligence & Big Data”, unlike “Rise of China Tech” and “Cybersecurity”, was not in the best half of themes by YTD performance.

Summarising trends in European thematic flows in H2, we can highlight the following points:

- Continued divergence in ETF and open-ended fund flows – six consecutive months of inflows into ETFs and outflows from open-ended funds.

- Cluster differences in ETF and open-ended fund allocations: “Geopolitical Shifts” flows are almost entirely represented by ETFs, and ETFs have been leading flows into “Technological Shifts” (Figure 3).

- Flows into ETFs are almost entirely concentrated in theme-level strategies, while open-ended funds also suffer from outflows in strategies allocated across several themes within clusters or sub-clusters (Figure 4).

- Most flows are concentrating only in a handful of themes (Figure 5)

- Quarterly flows alongside performance continue to redraft the top 10 themes by AuM (Figure 6), with “Rise of Tension” moving closer to entering the top five themes and “Semiconductors” entering the top 10 for the first time.

Figure 6. Top 10 themes in Europe by AuM ($ millions)

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. Data based on WisdomTree's internal classification of thematic funds. Historical performance is not an indication of future performance, and any investments may go down in value.

Energy addition and nuclear renaissance

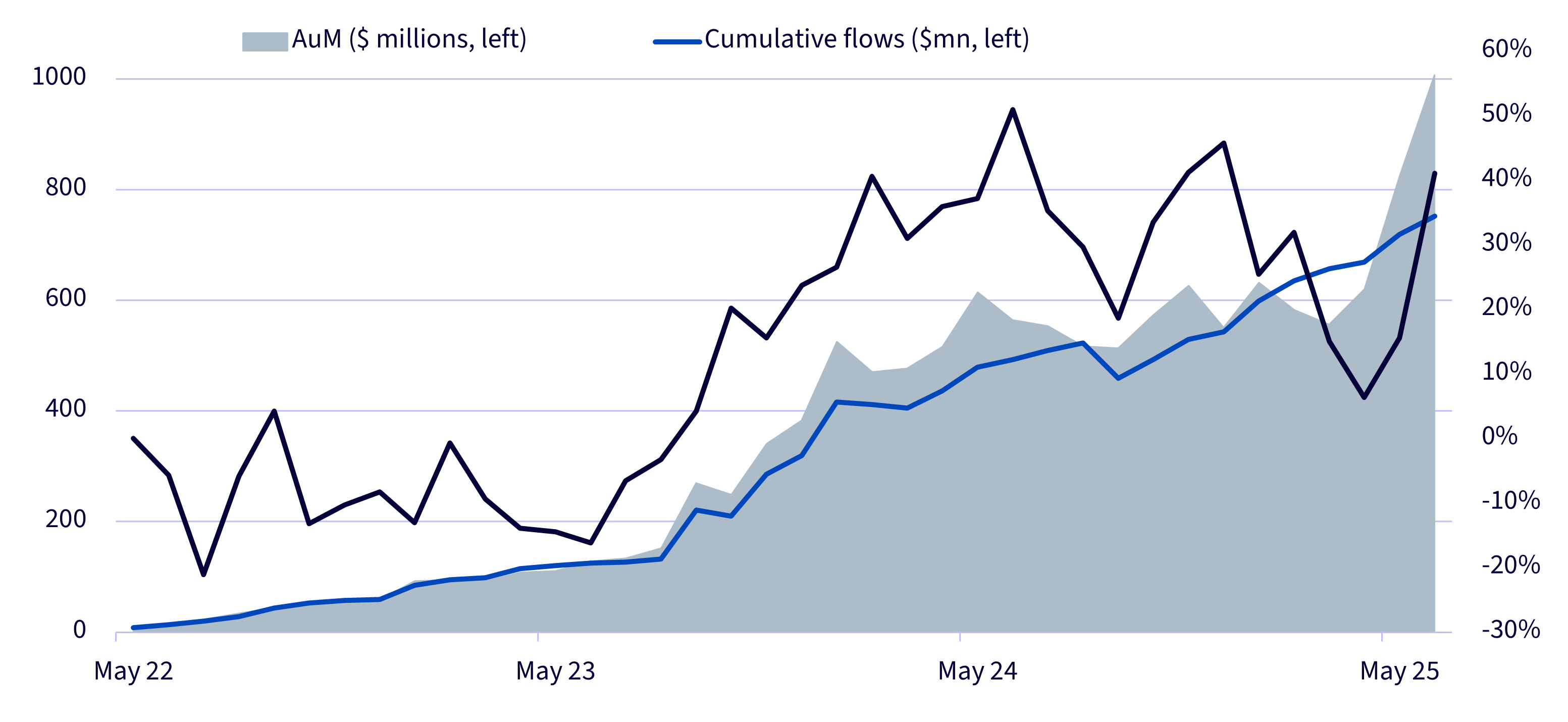

In the last couple of years, the global energy narrative has shifted from a narrow focus on "energy transition" – substituting fossil fuels with renewables – to the broader concept of "energy addition". Rather than simply replacing old with new, today’s energy landscape demands expansion across the board. Soaring demand driven by AI‑powered data centres, electrification trends, and energy security considerations requires renewable deployment and new capacity additions everywhere. Nothing demonstrates this trend better than the Q2 figures, as the growing investor interest in the “Nuclear” theme and the strong performance of nuclear stocks lately (see Figure 7).

Figure 7. Performance, AuM and flows of the ‘Nuclear’ theme

Source: WisdomTree, Morningstar, Bloomberg. Period from the month end of the inception of the first ‘Nuclear’ strategy in Europe on 30 April 2022 to 30 June 2025. Calculations are based on WisdomTree's internal classification of thematic funds. Performance is based on monthly returns from Morningstar. Please refer to Footnotes for the details around the calculation of performance for a given sub-cluster. Historical performance is not an indication of future performance, and any investments may go down in value.

“Nuclear” has just become the fifth theme, with the AuM share of ETFs being above 80% (See Figure 8). Looking at the latest trends on performance and flows, the presented themes in Figure 7 resonate strongly with European investors. Focusing on the “Nuclear” theme specifically, currently, eight strategies are offered in Europe that reflect asset managers’ conviction in the theme. The breadth of choice, however, makes it more important for investors to look under the hood and understand the differences in exposures that might drive return dispersion – something that we persistently observed across various themes in our thematic research at WisdomTree.

Figure 8. Top five themes with AuM share of ETFs > 80% ($ millions)

Source: WisdomTree, Morningstar, Bloomberg. As of 30 June 2025. Data based on WisdomTree's internal classification of thematic funds. Historical performance is not an indication of future performance, and any investments may go down in value.

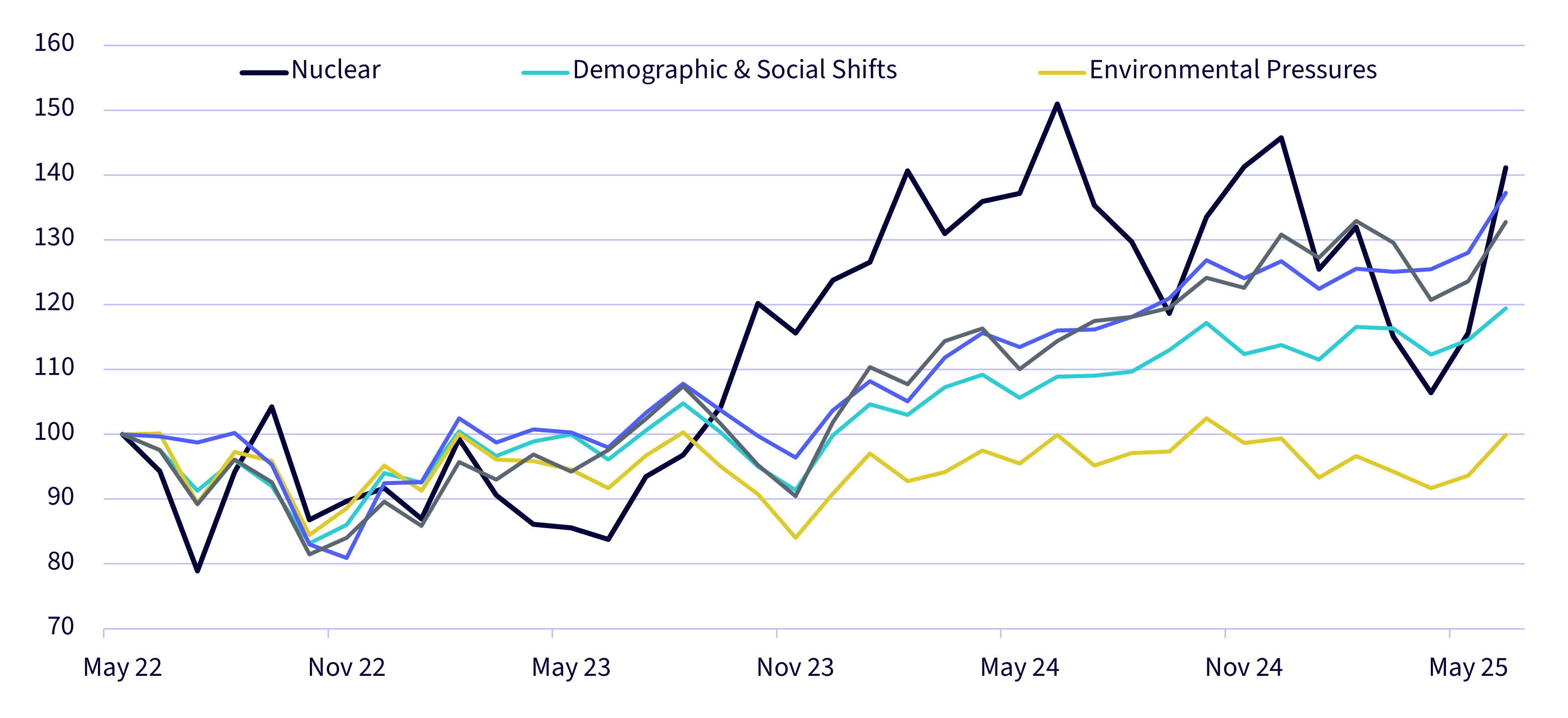

Over the last few years, “Nuclear” has delivered notably stronger performance than most other strategies in the Thematic Universe (see Figure 9), driven by several factors. The theme initially gained attention from the urgency of achieving energy independence amid rising geopolitical tensions, the broad endorsement of the COP28 pledge to triple nuclear capacity by 2050, and the decision by major technology companies to turn to nuclear power to meet surging electricity demand in the wake of the AI boom.

That momentum, however, faced setbacks in Q1 2025. Like other risk assets, nuclear stocks were pressured by broad market volatility and a shift toward risk-off sentiment, compounded by project delays and rising regulatory uncertainties that dented near-term investor confidence. In addition, the strong run seen in January was abruptly interrupted by DeepSeek’s release of more cost-efficient AI models, which suggested lower electricity requirements and temporarily tempered enthusiasm for nuclear power.

Figure 9. Performance of the ‘Nuclear’ theme vs. clusters in the WisdomTree Thematic Classification

Source: WisdomTree, Morningstar, Bloomberg. Period from the month end of the inception of the first ‘Nuclear’ strategy in Europe on 30 April 2022 to 30 June 2025. Calculations are based on WisdomTree's internal classification of thematic funds. Performance is based on monthly returns from Morningstar. Please refer to Footnotes for the details around the calculation of performance for a given sub-cluster. Historical performance is not an indication of future performance, and any investments may go down in value.

By contrast, the theme’s resurgence in Q2 2025 can only be described as a “nuclear renaissance” (see Figure 9). Several catalysts supported this rebound: continued AI-driven momentum and deepening partnerships with tech giants and data centres; the World Bank’s decision to lift its decades-long ban on nuclear project funding; new capacity announcements in the UK and China; and, most importantly, a series of executive orders signed by President Trump aimed at dramatically expanding domestic nuclear capacity.

For investors, looking to capture the opportunities from the “nuclear renaissance”, we have recently produced a series of insightful blogs on the topic.

Concluding the Q2 review, I can highlight that our digest of key thematic trends and our forward thinking will be reflected in the WisdomTree semi-annual outlook to be published in September 2025. As for the next quarterly review, we are already seeing a range of exciting trends that will be all part of our Q3 review. Stay tuned.

Footnotes:

1. All figures are based on the WisdomTree’s internal classification of thematic funds and WisdomTree’s calculations using the underlying data from Morningstar and Bloomberg.

2. Performance of a theme. For any given theme, we consider each month all the ETFs and open-ended funds classified in that specific theme that have published a monthly return for that month in Morningstar. We then calculate the average of all those monthly returns to compute the average monthly return for that theme. So, the monthly return for January 2020 for the theme may include 19 funds, while the February 2020 return may comprise 21 funds (if two funds classified in that theme have been launched in the meantime). By collating monthly returns for the theme, we get the theme's average historical performance. Therefore, the theme's average historical performance incorporates every ETF, and open-ended fund focused on this theme. The theme's average historical performance is not biased towards surviving funds or successful funds. Every fund alive in a given month is included irrespective of its future survival or success. Investments that try to focus on multiple themes and, therefore, classified either at Cluster or Sub-Cluster Level are not included.